住宅ローン控除は、ローン残高に応じた金額が一定期間、所得税から控除されるものです。もちろん自営業者にも適用されますが。その仕組などを紹介します。

01住宅ローン控除とは

制度の概要

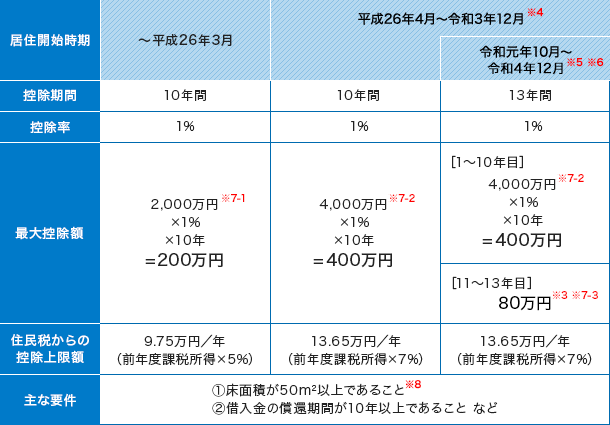

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日※1までの間に入居した場合、または一定の期間内※2に契約し、令和3年1月1日から令和4年12月31日までの間に入居した場合には控除期間が3年間延長されます。※3

居住開始時期・消費税率による控除額等は下表でご確認ください。なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

新型コロナウイルス感染症の影響により入居が遅れた場合でも、以下の期限までに契約を行い、令和3年中に入居すれば、控除期間は3年間延長される。

注文住宅の新築の場合:令和2年9月末

分譲住宅の取得等の場合:令和2年11月末

※2 注文住宅の新築の場合:令和2年10月1日から令和3年9月30日まで

分譲住宅の取得等の場合:令和2年12月1日から令和3年11月30日まで

※3 11年目~13年目は、以下の①②のうちいずれか少ない方の金額が3年間に渡り所得税の額等から控除される。

①住宅ローン残高又は住宅の取得対価(上限4,000万円※7-2)のうちいずれか少ない方の金額の1%

②建物の取得価格(上限4,000万円※7-2)の2%÷3

※4 平成26年4月以降でも経過措置により5%の消費税率が適用される場合や消費税が非課税とされている中古住宅の個人間売買などは平成26年3月までの措置を適用。

※5 消費税率10%が適用される住宅の取得をした場合。

※6 令和3年1月1日から令和4年12月31日の場合、一定の期間内※2に契約していることが要件。

(一定の期間内※2の契約ではなく、居住開始が令和4年1月1日以降の場合は、住宅ローン減税は適用されません)

※7 新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3,000万円(※7-1)、5,000万円(※7-2)、100万円(※7-3)。

※8 一定の期間内※2に契約した場合は、40㎡以上。

ただし、40㎡以上50㎡未満については、合計所得金額が1,000万円以下の年のみ適用。

※参照元:国土交通省 住まい給付金「住宅ローン減税制度の概要」

02住宅ローン控除の適用要件

住宅ローン控除を受けるためには、適用条件をクリアにする必要があります。新築住宅購入時と中古住宅購入時の主な適用条件を確認してみましょう。

<新築住宅購入時の主な適用条件>

- 対象となる住宅ローンの返済期間が10年以上であること

- 控除を受ける年の合計所得金額が3,000万円以下であること

- 控除を受ける人自身が住宅の引き渡し日から6ヶ月以内に居住すること

- 対象となる住宅の登記簿上の床面積が50㎡以上で床面積の2分の1以上が自身の居住用であること

- 居住用にした年とその年の前後2年ずつを合わせた計5年間に、居住用財産の譲渡による長期譲渡所得の課税の特例といった適用を受けていないこと

など。

この中で、自営業者にとってうれしいのは、4. で店舗や事務所との併用住宅も認められていることです。自宅を事務所や店舗としても利用すると、通勤時間も短くなり、仕事をしながら子育てや介護をすることも可能となるからです。ただし、住宅ローン控除が適用されるのは、居住部分のみです。住宅と事務所が別々だと、事務所は住宅ローン控除対象外となりますが、併用の場合、居住部分の床面積が2分の1以上であれば、事務所分も住宅ローンが組め、事務所分含めて控除対象とすることができます。

※出典:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

<中古住宅購入時の主な適用条件>

中古住宅は新築住宅購入時の適用条件に加えて、次のような条件をすべて満たす必要があります。

- 建築後使用されたものであること。

- 取得の時に生計を一にしており、その取得後も引き続き生計を一にする親族や特別な関係のある者などからの取得でないこと。

- 贈与による取得でないこと。

- 取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで引き続いて住んでいることなど。

- 次のいずれかに該当すること

- 築年数が木造の場合は20年以下、マンションなどの耐火建築物の場合は25年以下であること。

- 地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるもの (耐震基準)に適合する建物であること。(注)「地震に対する安全上必要な構造方法に関する技術的基準またはこれに準ずるもの(耐震基準)に適合する建物」とは、その家屋の取得の日前2年以内に耐震基準適合証明書による証明のための家屋の調査が終了したもの、その家屋の取得の日前2年以内に建設住宅性能評価書により耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2もしくは等級3であると評価されたものまたは既存住宅売買瑕疵担保責任保険契約が締結されているもの(住宅瑕疵担保責任法人が引受けを行う一定の保険契約であって、その家屋の取得の日前2年以内に締結したものに限ります。)をいいます。

- 平成26年4月1日以後に取得した中古住宅で、上記1. または 2. のいずれにも該当しない一定のもの(要耐震改修住宅)のうち、その取得の日までに耐震改修を行うことについて申請をし、かつ、居住の用に供した日までにその耐震改修(租税特別措置法41条の19の2(既存住宅の耐震改修をした場合の所得税額の特別控除)第1項または41条の19の3(既存住宅に係る特定の改修工事をした場合の所得税額の特別控除)第6項もしくは第8項の適用を受けるものを除きます。)により家屋が耐震基準に適合することにつき証明がされたものであること(コード1215「要耐震改修住宅を取得した場合(住宅借入金等特別控除)」参照)。

※出典:国税庁 No.1214 中古住宅を取得した場合(住宅借入金等特別控除)

また、住宅ローン控除は増改築にも適用されます。新築住宅の適用条件の他に、次のいずれかの工事に該当していることが必要です。

- 増改築、建築基準法に規定する大規模な修繕または大規模な模様替え(壁・柱・床・はり、屋根または階段のいずれか1つ以上)の工事

- マンションの専有部分の床、階段または壁の過半についておこなう一定の修繕・模様替えの工事

- 家屋・マンションの専有部分のうち居室、キッチン、浴室、トイレ、等についておこなう修繕・模様替えの工事

- 耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 工事費が1,000万円を超えていること

など。

※出典:国税庁 No.1216 増改築等をした場合(住宅借入金等特別控除)

増改築は、新築住宅や中古住宅の購入の場合より複雑なので、住宅ローン控除を受けるためには計画の段階から専門家に相談することをお勧めします。

03住宅ローン控除 控除される金額は

住宅ローン控除では、控除期間の間は住宅ローンの年末残高の1%が所得税から控除されます。

年末のローン残高には4,000万円の上限があるため、それ以上の残高があっても各年に戻ってくるのは上限の1%、最大で40万円という計算になります。

ただし、所得や購入する住宅によっても税額が異なるため、全員に最大控除額が戻ってくるということではありません。実際に控除されるのは、納める所得税額までで、それより多くの金額は戻りません。

また、バリアフリー性や省エネルギー性など一定の条件を満たした新規・未使用の「長期優良住宅」や省エネルギー基準を超える性能を持ち、低炭素化の措置を講じていることなどの条件を満たした「低炭素住宅」の認定を受けた物件は、一般住宅より控除対象のローン残高が1,000万円多くなる優遇措置があることにも注目しておきましょう。

04住宅ローン控除の申請方法と確定申告

住宅ローン控除を受けるためには、取得して居住を始めた翌年の確定申告時に、税務署に必要書類を提出する必要があります。これは自営業者に限らず会社員でも同様です。

毎年確定申告を行う自営業者は2月16日から3月15日の一般の申告と合わせて行います。

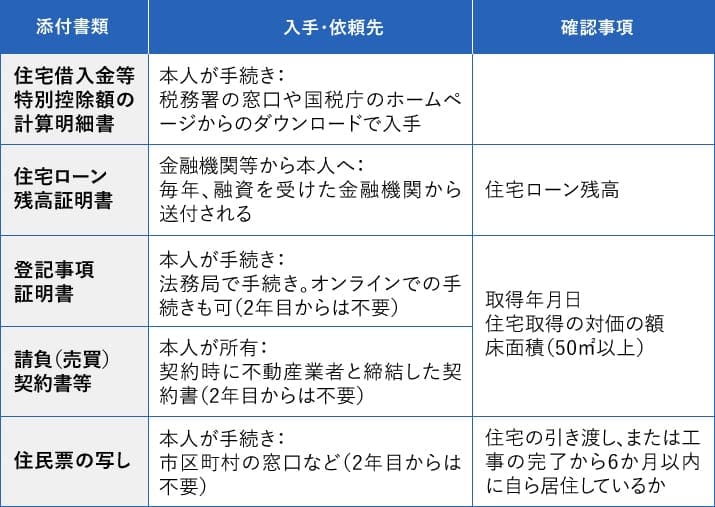

確定申告書に必要事項を記入した上で、各要件の確認のために下記の添付書類が必要となりますので、必要に応じて依頼し、入手してください。

必要な書類は以下の通りです。

また、利用されている方も多いかもしれませんが、確定申告の際に、国税電子申告・納税システム「e-Tax」を使えば、指示に従い入力することで申告書の作成・送信までの手続きが完了します。 住宅ローン控除も「(特定増改築等) 住宅借入金等特別控除」から入力すれば良く、自宅にいながら確定申告が完了します。

e-Taxをあらたに利用する場合はマイナンバーカードを用いる方法と、窓口で取得したID・パスワードを利用する方法があります。ID・パスワードは次の年もそのまま使用できますが、あくまでも暫定的なものとされていますので、e-Taxを利用する場合は、マイナンバーカードを取得することをお勧めします。

自営業の方は、初年度に住宅ローン控除を受けると、税務署から2年目以降の住宅借入金等特別控除額の計算明細書が、送付されます。1年目は、自分で窓口やホームページよりダウンロードする必要がありますが、2年目以降は、その計算明細書を使用します。

なお、給与所得者の場合、2年目からは勤め先にローンの残高証明書を提出することで、年末調整で控除を受けることができます。