株式会社小椋不動産

新着情報一覧

【お知らせ】2026年 新年のご挨拶

謹んで新年のご挨拶を申し上げます。

旧年中は格別のご愛顧を賜り、厚く御礼申し上げます。

皆様の温かいご支援のおかげで、無事に新しい年を迎えることができました。

私たち株式会社小椋不動産は、本年も「お客様満足第一」をモットーに、

春日井市をはじめとする地域の皆様に信頼される「不動産のパートナー」として、

質の高いサービスをご提供できるよう誠心誠意努めてまいります。

不動産のご売却やご購入、相続や空き家活用のご相談など、

お客様一人ひとりの想いに寄り添い、最適なご提案をさせていただきます。

本年が皆様にとって幸多き一年となりますよう、心よりお祈り申し上げますとともに、

変わらぬお引き立てを賜りますようお願い申し上げます。

なお、新年は1月5日(月)より通常営業いたします。

令和8年 元旦

株式会社小椋不動産

代表取締役 小椋 清則

。・::・゜,。・::・゜☆。・::・゜,。

住まいのセレクトショップ♪

小椋不動産

。・::・゜,。・::・゜☆。・::・゜,。

売るのも買うのもお任せください!

《気になる物件がある場合》

小椋不動産へ電話するだけでご最短同日内覧できます!

《お持ちの物件の価値が気になる場合》

小椋不動産へ電話するだけでご最短そのお電話で査定結果がわかります!

今すぐ下記電話番号まで、お手元の携帯でお電話ください!

【電話】0568-64-6197

《ご相談は無料です》

※ご相談例

売却・相続・空き家・空き地

購入・住み替え・物件探し・物件見学

解体・リフォーム

資金計画・住宅ローン

※お気軽にお問い合わせください

お電話・FAX・メール etc.

《小椋不動産の強み》

・即日内覧: 気になる物件の内覧をその日のうちにご案内します。時間を無駄にせず、タイムリーな売却をサポートいたします。

・正確な査定:経験豊富なスタッフが、市場動向を踏まえた正確な査定を行います。あなたの大切な不動産の価値をしっかりと見極めます。

・無料相談: 売却に関するお悩みや不安を無料でご相談いただけます。初めての売却でも安心してお任せください。

::・゜,。・::・゜☆。・:*:・゜,。

〒486-0831 愛知県春日井市ことぶき町8-4

電話 0568-64-6197

FAX 0568-56-2292

E-mail info@ourafudousan.jp

9:00~18:00 水曜 定休日

愛知県知事免許(2)第24152号

。・::・゜,。・::・゜☆。・:*:・゜,。

【お知らせ】そろそろマイホーム…まずは小椋不動産へ無料相談

そろそろマイホーム…まずは小椋不動産へ無料相談

まだ建てる・買うと決めていなくても大丈夫!

家賃を払い続けるのはもったいないし、将来を見据えて一歩踏み出したい

そんなあなたの不安を株式会社小椋不動産がまとめて解決します。

小椋不動産の3つのメリット

1. ご要望にぴったり合った住まいをご紹介

ライフステージや希望のライフスタイルを踏まえ、注文住宅から新築マンション、中古戸建まで最適プランを厳選。

2. すべてのサービスが無料

相談・資料請求・ローンシミュレーション・建築会社・物件紹介まで、費用は一切かかりません。

3. 家づくりを効率的に進められる

専任アドバイザーが資金計画から土地探し、建築会社選びまでワンストップでサポート。

こんなお悩み、ありませんか?

- 何から手を付ければいいか分からない

- モデルハウスは敷居が高そうで不安

- 銀行と住宅会社、どちらにローン相談すべき?

- 中古か新築か、賃貸と購入のメリット・デメリットが知りたい

→ 小椋不動産ならすべて解決します。

無料相談の流れ

1. 来店/オンライン予約

春日井市ことぶき町の店舗。自宅からのオンライン相談も可能です。

2. ご相談シート記入

住まいの悩み、ご予算、希望エリアなどを簡単にご入力。

3. 無料セミナー・個別相談

4. 家づくりの基本ステップ(資金・土地・スケジュール)

5. 一戸建て/マンション比較

6. 要望の整理と優先順位付け

6. ローンシミュレーション

収入・家計に合わせた無理のない返済計画をアドバイザーと一緒に作成。

7. 物件・建築会社のご紹介

ご要望とご予算に合った物件・住宅メーカーを第三者の立場でご提案。断り代行もお任せください。

よくあるQ&A

Q. モデルハウス訪問はまだ早い?

A. 問題ありません。家づくりは誰もが初めて。手順を学ぶ場と考え、気になることは遠慮なく質問しましょう。

Q. 営業の強引な勧誘が心配…

A. 「まだ具体的ではないので営業は控えてほしい」と最初にお伝えください。それでも変わる会社ならご縁が薄い可能性があります。

Q. 銀行と住宅会社、ローン相談はどちら?

A. 土地・建物の価格が決まっていないと試算が難しいため、家づくり全体を把握する住宅アドバイザーのほうが最初はおすすめです。

Q. マイホーム計画のステップは?

A-1. お金の勉強

A-2. 建物・土地の勉強

A-3. 建築時期の検討

この3ステップを順に進めることで、ムダや後悔を大幅に減らせます。

お客様の声

子育てに追われる中、短期間で複数社の話をまとめて聞けて効率的でした。理想がはっきり見え、自信を持って建築会社を選べました。

— Aさん(30代・ファミリー)

知識ゼロで訪問しましたが、自分たちに合った会社とスケジュールを提案してもらい、スピード感ある家づくりが実現。不安な「お断り」も代行してもらえて安心でした。

— Bさん(20代後半・共働き)

今すぐ無料相談を予約する

無料相談(予約フォーム)

【お知らせ】当社からのお手紙が届いた皆さまへ

【お知らせ】当社からのお手紙が届いた皆さまへ

株式会社小椋不動産では、春日井市および近郊のお客様からご依頼を受け、営業スタッフが地域をくまなく回りながらご希望にぴったりの物件を探しています。

市場に出ている物件だけでは満足できない方には、現地調査を通じて“オンリーワン”のご提案をお約束します。

「空家」「空地」の調査とご連絡

登記情報は法務局で誰でも取得可能です。

当社スタッフが春日井市内の空家・空地を見つけ、登記簿をもとに所有者様にお電話・お手紙・ご訪問にてご連絡しています。

・「タイミングが合えば査定・売却を検討してほしい」

・地域限定の高いニーズにすぐ応えたい

そんな思いでアプローチしております。

所有者様主導での売却が可能

査定後は売主様のご希望を最優先に、価格・引渡し条件・時期を調整。

老朽化した家屋や雨漏り、シロアリ被害のある物件も現状のまま売却できます。

・買主様への補償義務は不要

・所有者様に負担のかからない契約内容

・老朽化物件も安心の売却サポート

春日井市内の多様な不動産にも対応いたします。

査定・ご相談は無料です

当社にお支払いいただく手数料は、売買契約成立まで一切不要。

査定もご相談も無料ですので、まずはご縁だと思ってお気軽にお問い合わせください。

当社の使命は、地域限定のニーズを持つお客様と所有者様をつなぎ、両者にとって最良の結果を生み出すことです。

私たちの想い

私が不動産営業として歩み始めた頃、「市場にある物件だけで決めろ」と叱られた経験があります。しかし私は、お客様のご希望通りの物件をお届けするために、春夏秋冬を問わず街を歩いて調査を続けました。

その姿勢を守り続けることで、類似手法をとる同業他社が増える現在でも、私たちは初心を忘れず地道な努力を重ねています。

所有者様とお客様の橋渡し役として、これからも全力を尽くします。

株式会社小椋不動産

代表取締役 小椋 清則

売却・住み替えをご検討の方、査定額をお知りになりたい方は、下記「お問合せ」からお気軽にどうぞ。

お問合せ(フォーム)

お問合せ(Line)

【お知らせ】住まい探しは小椋不動産へ

住まい探しは小椋不動産へ

春日井市を中心に、愛知県不動産売買を地域密着でサポート。未公開物件や相場に精通したスタッフが、お客様のご要望に合わせた最適な住まいをご紹介します。

地域密着の強み

春日井市エリアに密着。地域の市場動向を熟知し、他社にない未公開物件や最新相場情報をスピーディーにお届けします。

- 対応エリア

- 春日井市/小牧市/名古屋市/尾張旭市

- 取扱物件

- 新築・中古一戸建て/マンション/土地/投資用物件

サービス内容

売買物件探し

- 一戸建て・マンション・土地探しをワンストップで支援

- 住宅ローン相談から契約手続き、お引渡しまで完全サポート

- 無料相場比較レポートで納得の買い物を実現

ご来店特典

来店予約のうえご来店いただいたお客様全員に、物件周辺の詳細エリア・レポートを1冊にまとめた【周辺レポート】をプレゼントいたします。

- 対象:不動産購入ご検討の方

- 期間:〜2025年12月末

- 予約方法:電話・メール・LINEで「周辺レポート希望」とお伝えください

完全予約制・当日内覧OK

「気になる物件を今すぐ見たい」そんなご要望に応え、完全予約制で当日の内覧手配を承ります。

- 予約可能時間:9:00〜17:00(水曜定休)

- 内覧エリア:春日井市/小牧市/名古屋市北区

- 受付締切:内覧前営業日の17時まで

お問い合わせ

お問い合わせ・ご予約は下記までお気軽にどうぞ。

| 連絡先 | 内容 |

|---|---|

| 電話 | 0568-64-6197(9:00〜18:00) |

| メール | info@ogurafudousan.jp |

| 無料相談(予約フォーム) | 予約フォーム |

| LINE公式アカウント | https://lin.ee/uQfV3L2 |

〒486-0831

愛知県春日井市ことぶき町8-4

愛知県知事免許(2)第24152号

お客様の理想の住まい探しを、地域No.1のスピードと安心でサポートします。まずはお気軽にご相談ください。

【なるほど知識】相続の基礎知識

相続の基礎知識と手続き・注意点

相続は早めに対策を!相続の基礎知識と手続き・注意点

相続手続きは円満かつ円滑にすすめたいものです。

しかし、事前の相続対策が不十分な場合、親族内でトラブルになってしまうかもしれません。相続の際にトラブルが発生しないよう、しっかり相続対策をしておきましょう。

ここでは、相続の種類や方法などの基礎知識のほか、相続時の注意点について解説します。

相続とは?

相続とは、相続人が被相続人(亡くなった人)から財産を引き継ぐことです。相続は法律上で相続することが決まっている法定相続人への相続と、法定相続人以外への遺贈があります。

相続の方法には、大きく分けて「単純承認」「限定承認」「相続放棄」の3種類があります。

- 単純承認

単純承認とは、相続人が被相続人のプラスの財産もマイナスの財産も引き継ぐことです。特に手続きを行わなければ、単純承認となります。

- 限定承認

限定承認とは、被相続人の債務がどの程度かわからず、財産が残る可能性もあるなどの場合、相続人が相続したプラスの財産の範囲内で、マイナスの財産の債務を引き継ぐ相続方法です。相続した財産以上に債務を引き受ける必要はありません。

相続はプラスの財産だけではなく、借入金や未払金などのマイナスの財産を引き継ぐこともあります。しかし、限定承認を行えば、相続財産の範囲内でマイナスの財産を引き継げばよいため、相続人は必要な財産を手元に残すことができます。

ただし、限定承認の場合は、相続人全員で家庭裁判所へ申し立てを行わなければなりません。また、相続開始を知った日から3ヵ月以内に家庭裁判所での手続きが必要です。

- 相続放棄

相続放棄は、相続人が被相続人の財産や債務を相続する権利を放棄することです。マイナスの財産が多く、引き継ぎたくない場合には、相続をすべて放棄することができます。

また、限定承認と同様、相続開始を知った日から3ヵ月以内に家庭裁判所での手続きが必要です。

相続の種類

相続の種類には、「遺言による相続」「遺産分割協議による相続」「遺産分割調停」の3つがあります。

- 遺言による相続

遺言による相続とは、遺言書がある場合に、法定相続よりも遺言書の内容が優先される相続方法です。

一般的に使われる遺言の形式には、被相続人となる人が自分で書く「自筆証書遺言」、公証人が作成する「公正証書遺言」、自筆の遺言の内容を秘密にしたまま公証人と証人に証明してもらう「秘密証書遺言」があります。それぞれ特徴が異なるため、しっかりと理解した上で作成しましょう。

また、遺言書が残っていたとしても、認知症などで判断力が鈍っているような状況で書かれた場合は、遺言書が無効になることもあります。

- 遺産分割協議による相続

遺産分割協議による相続とは、相続人全員で遺産分割の協議を行った上で分割する相続方法です。遺言書がない場合に遺産分割協議を行います。

遺産分割協議は、相続人全員で話し合い、全員が納得したら遺産分割協議書を作成して遺産を分割します。この遺産分割協議書には、法定相続人全員の署名と実印の押印が必要です。

- 遺産分割調停・審判による相続

遺産分割調停とは、遺産分割協議で全員の納得が得られない場合に家庭裁判所へ申し立てを行い、合意を目指す方法です。なお、遺産分割調停でも合意できない場合は、強制力のある遺産分割審判に移行します。

よくある相続トラブルの事例と対策については、以下の記事をご確認ください。

相続対象となる財産とは?

相続対象となる財産についての民法上の記載は、原則として「被相続人の財産に属した一切の権利義務」です。この点、相続税法の規定に則って、どのようなものが相続対象の財産となるのか解説しましょう。

相続財産

相続財産には、経済的価値のあるものすべてが含まれます。その中には、現金や不動産などのプラスの財産だけでなく、借入金などのマイナスの財産も含まれます。

それぞれの財産には、下記のようなものが含まれます。

- プラスの財産

現金、預貯金、有価証券、不動産、不動産上の権利(借地権・地上権など)、動産(自動車・貴金属など)、ゴルフ会員権、リゾート会員権 など

- プラスの財産のうちの非課税財産

墓や仏壇、仏具、寄付財産、非課税限度額内で相続人が受け取る生命保険金・死亡退職金 など

- マイナスの財産

被相続人にかかる借入金、未払金、葬儀費用 など

みなし相続財産

みなし相続財産とは、民法上の相続または遺贈によって取得した財産でなくても、被相続人の死亡に伴い支払われる「生命保険金」や「退職金」などを、相続または遺贈などによって取得したものとみなし、相続税の課税対象とされる財産のことをいいます。

遺産を受け取れる人とは?

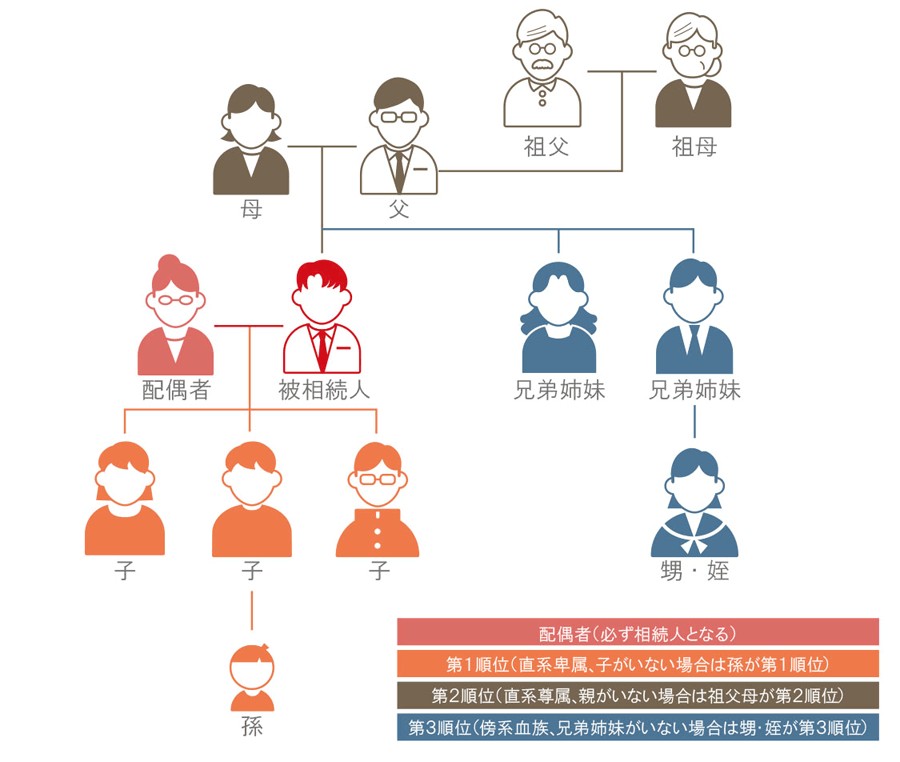

被相続人の財産を相続できるのは、法定相続人と受遺者です。それぞれ誰が対象となるのかについて、解説しましょう。

法定相続人の範囲と相続分

被相続人の財産を相続できる法定相続人は、民法によって決まっています。

配偶者と、被相続人の血族が法定相続人となりますが、血族には相続順位が定められており、それによって相続分が変わります。

配偶者は常に相続人となり、相続順位は下記のとおりです。

第1順位:子ども、代襲相続人(直系卑属)

第2順位:両親、祖父母(直系尊属)

第3順位:兄弟姉妹(傍系血族)

■相続人の範囲と相続順位

例えば、被相続人に配偶者、子ども、両親、兄弟がいる場合に相続が発生したら、配偶者・子どもが法定相続人となります。上位の相続順位の人がいる場合、下位の相続順位の人は法定相続人になりません。

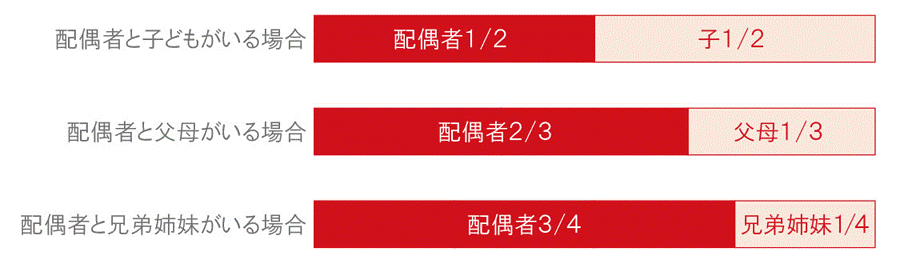

配偶者がいる場合の相続分の割合は、下記の表のとおりです。

■配偶者がいる場合の相続分割合

法定相続人が配偶者と子どもが複数人の場合には、子どもの法定相続分を人数で割ります。子どもが2人であれば、子ども1人あたりの法定相続分は4分の1ずつです。前の配偶者との間に子どもがいる場合、その子どもも同じく法定相続人になります。

また、配偶者がいない場合は、上位の相続順位の人がすべて相続します。例えば、配偶者がおらず第1順位の子どもが2人いれば、子ども2人で財産を均等に分けることになり、相続分は2分の1ずつです。

なお、被相続人の子どもが被相続人の死亡以前に亡くなっている場合でも、その子ども(被相続人の孫)がいる場合には、被相続人の孫が子どもの代わりに相続(代襲相続)します。代襲相続でも、子どもへの相続と同じ割合で孫が相続します。

法定相続人以外への承継

相続が発生したら、基本的に法定相続人が財産を相続することになります。しかし、遺言書に第三者への遺贈や寄付について記載しておけば、法定相続人以外を受遺者として、財産を承継させることが可能です。

例えば、家族に後継者がいない経営者が、後継者となる社員や役員に会社の株式などを承継させるケースがあります。

未成年者への相続

未成年でも、法定相続人であれば財産を相続することができます。ただし、未成年者は遺産分割協議に加わることができないため、代理人を立てなければなりません。

通常は親が代理人となりますが、親も法定相続人となっている場合は親子の間で利益が相反してしまいます。このような場合は、特別代理人の選任を家庭裁判所へ申し立てます。特別代理人は、未成年の法定相続人の代わりに遺産分割協議や相続手続きを行います。

相続においての注意点

相続において注意したい点はたくさんありますが、特に誰がどの程度相続するかということは、場合によってはトラブルにつながりやすくなります。どのようなことに注意したほうがよいか、確認しておきましょう。

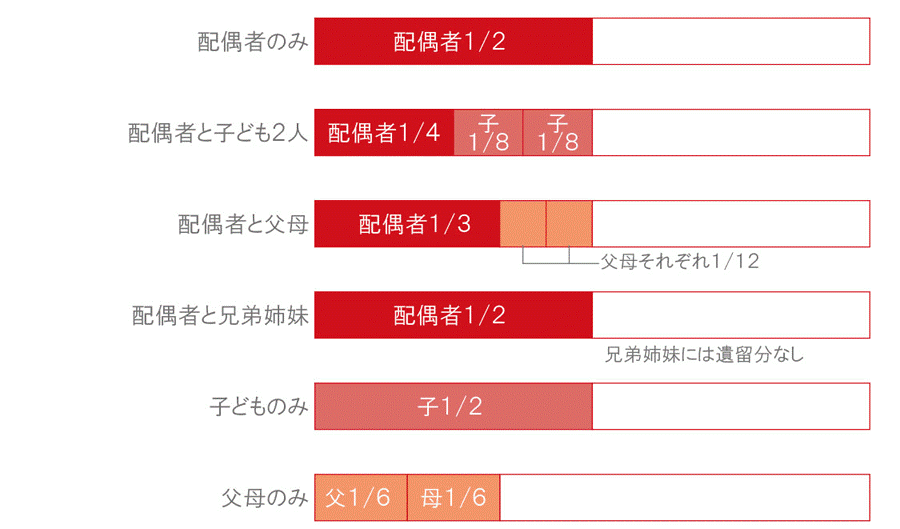

最低限相続できる範囲を定めた遺留分

法定相続人には、遺留分という一定割合の財産を確保する権利があります。例えば、被相続人が「相続財産はすべて(相続人以外に)寄付する」と遺言書に記していたとしても、法定相続人は遺留分を請求することが可能です。

ただし、遺留分を請求できるのは、下記にあたる人のみです。兄弟姉妹には、遺留分の権利はありません。

- 配偶者

- 子ども、代襲相続人(直系卑属)

- 両親、祖父母(直系尊属)

■遺留分の割合の例

相続人に対して特別寄与料の請求が認められる

被相続人に献身的な介護を行い、被相続人の財産の維持・増加に特別の寄与をしたと認められた人に対してその貢献を遺産分割に反映させるのが寄与分です。寄与分は相続人にのみ与えられる権利です。

2019年7月1日に施行された改正民法では、相続人以外の親族の貢献に報いるため、特別寄与料の制度が設けられました。

例えば、被相続人を無償で長年介護してきた長男の妻は法定相続人ではありませんが、被相続人への貢献が認められれば、ほかの相続人に対して特別寄与料を請求することができます。特別寄与料を請求するためには、介護日誌などの証拠を残しておくといいでしょう。

トラブルを避けるためにも、介護を受ける被相続人が、介護に尽くしてくれている人にも財産を渡すよう遺言に記載しておくと安心です。

相続の手続きと流れ

相続ではさまざまな手続きが必要です。期限が定められているものも多いため、手続きの流れを把握して順番に進めていくようにしましょう。

相続に関する主な手続きの流れは、下記の表のとおりです。

| 7日以内 | 死亡届の提出 |

| 10~14日以内 | 公的年金・健康保険の手続き (厚生年金は10日以内) |

| なるべく早く | 死亡保険金の請求手続き 公共料金等の引き落とし口座の変更など 相続人の確定・戸籍謄本などの取得 遺言書の有無の確認 自筆証書遺言の検認手続き 相続財産の調査、把握 |

| 3ヵ月以内 | 相続放棄・限定承認・単純承認の選択と家庭裁判所への申述 |

| 4ヵ月以内 | 被相続人の所得税の申告・納付(準確定申告) |

| 速やかに | 遺産分割協議の実施(遺言書がない場合) 遺産分割協議の際の特別代理人の選任 遺産分割協議書の作成(遺言書がない場合) 預貯金・有価証券などの解約や名義変更・換金 不動産の所有権移転登記 各種名義変更 |

| 10ヵ月以内 | 相続税の申告・納付 |

死亡届の提出

死亡届は亡くなった事実を知った日から7日以内に、被相続人の本籍地・死亡地または届出人の所在地の市区町村役場に届出をします。届出人は被相続人の親族や同居人などですが、提出は葬儀社が代行することもあります。

公的年金・健康保険の手続き

被相続人が公的年金を受けていた場合は、支給を止める手続きが必要です。国民年金は14日以内に、厚生年金は10日以内に年金事務所などで手続きをします。死亡した月までの年金で未支給のものは同一生計の遺族が受け取れるため、あわせて手続きをしましょう。

健康保険についても資格喪失の届け出が必要です。被相続人が国民健康保険、後期高齢者医療制度に加入していた場合は、14日以内に市区町村役場に届け出ます。被相続人が会社の健康保険に加入していた場合は、勤務先に手続き方法を確認してください。

死亡保険金の請求手続き

被相続人が生命保険の被保険者であった場合は、死亡保険金が支払われます。死亡保険金を受け取るには、契約上の受取人が保険会社に請求します。保険金の請求には保険証券や死亡診断書などが必要です。

公共料金等の引き落とし口座の変更など

被相続人が電気、ガス、水道、NHK、固定電話、携帯電話、インターネット回線などの契約者であった場合は、名義変更や引き落とし口座の変更が必要です。亡くなった人の預金口座は、相続の届け出後、引き落としができなくなるため、各事業者に連絡して可能な限り早めに手続きを行いましょう。

相続人の確定・戸籍謄本などの取得

誰が法定相続人になるかを確定するために戸籍謄本を取得します。相続人を確定するためには、「被相続人の出生から死亡までの連続した戸籍謄本」が必要です。家族構成によっては、これ以外にも戸籍謄本が必要になる場合があります。

戸籍謄本は本籍地の市区町村役場で取得します。本籍地が異動している場合は前の本籍地でも取得する必要があり、必要な戸籍謄本がすべて揃うまで時間がかかることもあります。

相続手続きでは「相続人全員の現在の戸籍謄本」も必要になるので、あわせて取得しておきましょう。

遺言書の有無の確認

遺言書の有無は相続の進め方に大きく影響します。そのため、被相続人が作成した遺言書が残されていないか確認しましょう。

自宅などに自筆証書遺言や秘密証書遺言がないか探すほか、自筆証書遺言が保管されていないかは近くの法務局で、公正証書遺言の有無は近くの公証役場でそれぞれ確認します。

自筆証書遺言の検認手続き

自筆証書遺言と秘密証書遺言は、家庭裁判所で検認を受けなければなりません。検認とは、遺言書の内容を明確にして偽造・変造を防止する手続きです。

なお、公正証書遺言と法務局で保管されていた自筆証書遺言は検認不要です。

相続財産の調査、把握

遺産分割の対象になる財産がどれぐらいあるかを把握するために、被相続人が持っていた財産をくまなく調査します。現金、預金、不動産のほか、負債がないかも調べます。

預金通帳や不動産の権利証(登記済証、登記識別情報)を探すほか、被相続人に届いた郵便物も探してみましょう。金融機関からの郵便物があれば、被相続人がどの金融機関と取引していたかがわかります。固定資産税の納税通知書があれば、土地や建物の所在がわかります。

相続放棄・限定承認・単純承認の選択

被相続人に負債があるなどの理由で相続放棄または限定承認をする場合は、相続開始を知ったときから3ヵ月以内に家庭裁判所で手続きをしなければなりません。相続放棄や限定承認をするかどうかを判断するためには、上記の相続財産の調査、把握が重要になります。

単純承認をする場合は、特に手続きはありません。

被相続人の所得税の申告・納付(準確定申告)

被相続人が生前に確定申告を行っていた場合は、相続人が代わりに死亡した年の確定申告(準確定申告)を行う必要があります。申告・納付の期限は相続の開始があったことを知った日の翌日から4ヵ月以内です。

被相続人が過年度の確定申告をしていなかった場合は、過年度の申告も必要です。

遺産分割協議の実施(遺言書がない場合)

遺言書がない場合は、相続人全員で遺産分割協議をして被相続人の財産をどのように引き継ぐかを決めます。

遺産分割協議に期限はありませんが、相続税の申告期限が死亡後10ヵ月となっているため、速やかに行うことをおすすめします。

遺産分割協議の際の特別代理人の選任

未成年の法定相続人がいて親も同様に法定相続人である場合は、家庭裁判所に申し立てて特別代理人を選任する必要があります。特別代理人は法定相続人である未成年者の代わりに遺産分割協議や相続手続きを行います。

遺産分割協議書の作成(遺言書がない場合)

遺産分割協議がまとまれば、協議の内容を記した「遺産分割協議書」を作成します。遺産分割協議書には相続人全員が署名し、実印を捺印します。

預貯金・有価証券などの解約や名義変更・換金

遺産分割協議書を作成したら、預貯金や有価証券などの解約や名義変更を行います。これらの手続きでは、遺産分割協議書が必要になることがあります。遺言書がある場合は、遺言書を持参して手続きをします。

不動産の所有権移転登記

相続財産に不動産があれば、不動産の所在地を管轄する法務局で相続による所有権移転登記(相続登記)を行います。

各種名義変更

ゴルフ会員権や自宅の火災保険、自動車など名義変更が必要なものがあれば、必要に応じて手続きをします。

ゴルフ会員権の名義変更手続きはゴルフ場の運営会社などに、火災保険の名義変更手続きは加入先の保険会社にそれぞれ連絡して行います。自動車の名義変更手続きは、普通自動車は運輸支局または自動車検査登録事務所で、軽自動車は軽自動車検査協会の事務所・支所で行います。

相続税の申告・納付

相続財産が一定額を超えて相続税の申告・納付が必要な場合は、相続開始を知った日の翌日から10ヵ月以内に手続きをしなければなりません。

相続税の計算や申告・納付は自分で行うこともできます。しかし、相続財産の評価や税額計算は適用する特例によって大きく税額が異なる場合もあるほか、計算の誤りで追徴課税される可能性などもあるため、税理士に相談することをおすすめします。

できるだけ生前に相続対策を

生前は家族の仲が良かったとしても、遺産相続のトラブルから関係が悪くなってしまうことも少なくありません。相続税の納付期限は、相続開始を知った日の翌日から10ヵ月以内ですが、葬儀と並行して準備をしたり、話し合いや書類の取り寄せなどをしたりで、意外と早く時間が過ぎてしまうものです。

自分の家族は大丈夫だと思わず、できるだけ早めに準備をしておきましょう。

最後に、残される家族のために準備しておきたい相続対策について紹介します。

非課税枠を活用して生前贈与する

生前に贈与という形であれば、非課税枠を活用して財産を渡すことができます。

一定額以上の現金や不動産などの財産を生前贈与する場合には、受贈者に贈与税が課税されますが、暦年贈与であれば年間110万円以内は贈与税が課税されません(※)。なお、複数年の贈与を一度に約束する定期贈与と認定された場合は、複数年の合計額に贈与税が課税されることがあります。また、婚姻20年以上の夫婦間で認められている贈与税の配偶者控除であれば、居住用不動産を贈与した場合に最高2,000万円まで控除されます。

ただし、贈与を行う場合は、誰にどれくらい贈与したのかをまとめておくとよいでしょう。ほかの相続人が贈与に不満を持ち、いざ相続となったときにトラブルにならないよう、十分注意してください。

- 相続時精算課税制度においても、2024年1月1日以後の贈与から暦年課税の基礎控除とは別に毎年110万円までの基礎控除が新設されたことにより、110万円までの贈与であれば相続時精算課税制度を選択していても贈与税の課税対象とならないほか、申告も不要です。

遺言書でトラブルを減らす

遺言書を用意しておくことで、相続のトラブルを回避できることがあります。

遺言書がない場合には、遺産分割協議で相続内容を決めることになります。しかし、その際に分割できない遺産があると、誰がどの遺産を相続するかでトラブルとなることもあるでしょう。

そういったトラブルを回避するひとつの手段として、あらかじめ相続人の負担を考慮した遺言書を作成しておくという方法もあります。

また、遺言書は一度作成したら終わりではなく、財産の状況や家族関係などに変化があった場合には、修正することも可能です。完璧な遺言書を作ろうとせず、家族のために「道しるべ」を示すという意味でも、遺言書を一度作成してみるといいでしょう。

売却・住み替えをご検討の方、査定額をお知りになりたい方は、下記「お問合せ」からお気軽にどうぞ。

お問合せ(フォーム)

お問合せ(Line)

【お知らせ】2025年 新年のご挨拶

謹んで新年のご挨拶を申し上げます

旧年中は格別のご厚情を賜り、心より御礼申し上げます。

昨年も皆様のおかげで、多くのお客様と素晴らしいご縁を結び、数々の物件を無事にお引き渡しすることができました。

特に、遠方からお越しいただいたお客様が多かったことにも感謝しております。例えば、東京から相続不動産の手続きのためにお越しいただいたお客様、兵庫からお越しいただいたお客様など、皆様のご協力があってこそ、無事に契約を完了することができました。また、地元春日井市内のお客様に対しても、親身になって対応させていただいたことが、多くの信頼とご愛顧をいただく結果となりました。

2025年も、お客様のご期待に応えるべく、より一層の努力を重ねてまいります。皆様の笑顔が私たちの喜びです。今年も、皆様との素晴らしい出会いを楽しみにしております。

新しい一年が、皆様とご家族にとって素晴らしい年になりますよう、心からお祈り申し上げます。これからも変わらぬご支援とご愛顧を賜りますよう、よろしくお願い申し上げます。

2025年 元旦

株式会社小椋不動産 代表取締役 小椋清則

住所: 愛知県春日井市ことぶき町8-4

電話番号: 0568-64-6197

。・::・゜,。・::・゜☆。・::・゜,。

🍀住まいのセレクトショップ♪🍀 🌟 小椋不動産 🌟

。・::・゜,。・::・゜☆。・::・゜,。

売るのも買うのもお任せください!

《気になる物件がある場合》

小椋不動産へ電話するだけでご最短同日内覧できます!

《お持ちの物件の価値が気になる場合》

小椋不動産へ電話するだけでご最短そのお電話で査定結果がわかります!

今すぐ下記電話番号まで、お手元の携帯でお電話ください!

【電話】0568-64-6197

《ご相談は無料です》

※ご相談例

売却・相続・空き家・空き地

購入・住み替え・物件探し・物件見学

解体・リフォーム

資金計画・住宅ローン

※お気軽にお問い合わせください

お電話・FAX・メール etc.

《小椋不動産の強み》

・即日内覧: 気になる物件の内覧をその日のうちにご案内します。時間を無駄にせず、タイムリーな売却をサポートいたします。

・正確な査定:経験豊富なスタッフが、市場動向を踏まえた正確な査定を行います。あなたの大切な不動産の価値をしっかりと見極めます。

・無料相談: 売却に関するお悩みや不安を無料でご相談いただけます。初めての売却でも安心してお任せください。

🍀。・::・゜,。・::・゜☆。・:*:・゜,。🍀

〒486-0831 愛知県春日井市ことぶき町8-4

電話 0568-64-6197

FAX 0568-56-2292

E-mail info@ourafudousan.jp

9:00~18:00 水曜 定休日

愛知県知事免許(2)第24152号

🍀。・::・゜,。・::・゜☆。・:*:・゜,。🍀

【役立ち情報】賃貸 vs 購入: マスオさん家族の住まい選びの旅

あらすじ

賃貸か購入か、新築か中古かといった住まいの選択に悩むマスオさん家族の会話を通じて、住宅購入に関する重要なポイントについて考えます。アドバイザーの小椋不動産オグラ氏が具体的なアドバイスを提供し、家族が理想の住まいを見つけるためのヒントを探ります。住まいの選択で迷っている方々にとって、有益な情報が満載です。

登場人物

マスオさん(夫、32歳、会社員)

サザエさん(妻、32歳、会社員)

タラちゃん(息子、4歳)

小椋不動産 オグラ氏

本編

マスオさん:

「そろそろ今の部屋も手狭になってきたし、子供が小学校に入る前に家を購入して、自分たちの基盤をしっかりと作りたいね。」

サザエさん:

「そうね。途中で転校というよりは今のタイミングで引越しもしたい。今の賃貸で毎月払っているお金ももったいない気もするから、ここで思い切ってマイホームを手に入れるというのは私も考えていたの。」

マスオさん:

「ただ、最近、お子さんが独立して夫婦ふたりきりの生活になった上司が郊外の家を売って中古のマンションを買ったんだよね。それを思うと、本当に高いお金を払って家を買うべきなのか迷ってしまう。自分の会社も収入もずっと安定しているという保証もないし…」

サザエさん:

「だからといって、ずっと賃貸では近所づきあいも希薄になるし、きちんと自分たちの拠点になる場所はあったほうがいい気がする。」

マスオさん:

「さっそく、今回のアドバイザーのオグラさんに聞くことにしよう!」

小椋不動産 オグラ氏:

「賃貸と購入のどちらが得か。よく議論される話題ですが、仮に『60歳で支払う金額が同じ』となれば、61歳からは毎月の家賃分購入したほうが得です。住まいを購入した場合は資産として形に残り、賃貸は何も残らない。ただし、賃貸のメリットとしては住まいに縛られないという自由さがあります。」

サザエさん:

「家族の拠点、基盤、資産。そう考えるとやはり購入かな…」

マスオさん:

「そうだね、働くことのモチベーションを考えても、賃貸生活から抜け出して念願のマイホーム購入だ! 足踏みするのはもったいない!?低金利、増税前の今は買い時!」

サザエさん:

「購入に適したタイミングというのはあるんですか?」

小椋不動産 オグラ氏:

「“買い時”というやつですよね。『頭金が貯まったら買おう』など、そのうち…と考えているなら、早いほうがいいですよ。」

マスオさん:

「その根拠は?」

小椋不動産 オグラ氏:

「理由は3つあります。家賃を払うなら、その分、早く購入をして、月々の支払いにあてたほうがいいというのが一つ目。二つ目は、ローンを組むなら金利が低い今が狙い目だから。三つ目の理由としては、新築を購入するなら消費税がかかるので、増税前に買った方が得策と考えられるからです。」

サザエさん:

「たしかに、『タイミングが来たら…』と、ずるずると家賃を払うのはもったいない。低金利に消費税というのも、大きいですよね。」

マスオさん:

「そもそも高い買い物だから。“お得でいい物件”が一番ありがたいのだけどね。」

サザエさん:

「夫の通勤に便利な駅近で、買い物がしやすい商店街があって、子育てにふさわしい環境。部屋は家族がもう一人増えても大丈夫なくらいのゆとりある広さが欲しい。理想がすべて叶う家を買うには、宝くじを当てるしかないかも (笑)」

小椋不動産 オグラ氏:

「皆さん同じことをおっしゃいます。私だってそう思います(笑)。ただ、先ほどご主人がおっしゃった“お得でいい物件”ですが、ひとついい案があるんです。」

マスオさん:

「お!どんな案ですか!?」

小椋不動産 オグラ氏:

「中古物件です。同じ地域で同じ広さの物件を比較した場合、新築に比べて中古はお得に購入できます。」

サザエさん:

「でも、中古はボロいというイメージが…」

小椋不動産 オグラ氏:

「そのかわり、安く買って、自分の好きなようにリフォームできるメリットがあります。例えば、キッチンは対面式でリビングは12帖、あえて和室を設ける…など、自分の思い通りに作り替えられる。新築は確かにピカピカできれいです。けれど、すべてが自分の理想ではないはずです。新築では叶えられないものが中古なら叶うんです。」

マスオさん:

「そうだよね。イチから自分の思い通りを形にする注文住宅なんて絶対にムリだ。それなら中古でハコをお得に買って、中にお金をかければいいというわけだ!」

サザエさん:

「ちょっと気がかりなのは、親が新築じゃないと納得しないんじゃないかと…。家建てるなら援助するって言ってもらっている手前、中古とはなかなか言いづらいものがあります。」

小椋不動産 オグラ氏:

「そもそも住まいの買い方として、まず、自分たちは住まいにどのくらいのお金をかけられるかをご夫婦で相談する必要があります。例えば、月々10万円程度のローン返済と考えると、1%台の金利の今は、3000万円の住宅ローンが組めます。すると購入予算は総額3000万円となります。新築なら3000万円で購入となると、部屋の広さは確保したいから、必然的に郊外など立地的な条件を妥協することになるでしょう。けれど、立地のいい新築5000万円エリアの中古物件を2000万円で購入し、リフォームに1000万円かけてトータル3000万円でちょっと古いけれど、立地がよく、こだわりのあるお洒落な住まいが手に入る。そもそも、駅前など立地がよい場所には、すでに家が建っているので新築狙いは厳しいという現実もありますよね。」

マスオさん:

「なるほど!」

小椋不動産 オグラ氏:

「加えて言うなら、中古物件は売却損にもなりにくい。戸建は20年で建物の価値はほぼゼロ。つまり、建った瞬間からゼロに向かって価値は下がっていくのです。逆に価値が下がりにくいのが土地。つまり、新しいということにこだわって立地条件の悪い新築を買うよりは、立地の良い物件を中古で購入したほうが、売却時の価格の下がり具合にも驚かずに済むのです。」

サザエさん:

「新築推しの両親も今の話なら、説得できる気がします。」

マスオさん:

「中古は損をしにくいとは、貴重な情報です。中古+リフォームという選択肢が見つかったら、一気に住まい探しが楽しくなってきました!」

まとめ

今回のポイントは、「住まいに自分を合わせるのではなく、自分に住まいを合わせる」です。自分たちの望む住まいを自ら作っていくことを楽しめれば、その先には真の豊かな暮らしが待っていそうです。次回は「理想の暮らしを叶える物件探しのコツ」など、さらに突っ込んでテーマを深掘りします。ぜひ、お楽しみに!

【お知らせ】当社のお手紙が届いた方へ(売却)

暑中お見舞い申し上げます

厳しい暑さが続いておりますが、皆様いかがお過ごしでしょうか。ご家族の皆様のご健康を心よりお祈り申し上げます。

「この夏、あなたの不動産を最短で売却!」

小椋不動産では、不動産の売却を検討されている皆様に向けて、迅速かつ正確な査定サービスを提供しております。お電話一本で、最短そのお電話で査定結果をお伝えすることが可能です。

【小椋不動産の強み】

即日内覧:気になる物件の内覧をその日のうちにご案内します。時間を無駄にせず、タイムリーな売却をサポートいたします。

正確な査定:経験豊富なスタッフが、市場動向を踏まえた正確な査定を行います。あなたの大切な不動産の価値をしっかりと見極めます。

無料相談:売却に関するお悩みや不安を無料でご相談いただけます。初めての売却でも安心してお任せください。

この夏、理想の売却を実現し、心地よい暮らしへと一歩を踏み出しませんか?

売却をご検討の皆様、ぜひ一度、小椋不動産にご連絡ください。あなたにピッタリのご提案をさせていただきます。

連絡先

お電話:0568-64-6197

暑さ厳しき折、どうぞお体に気をつけてお過ごしください。