株式会社小椋不動産

新着情報一覧

【なるほど知識】インナーバルコニーとその活用法

あなたの理想の家を見つけるためのガイド1

新築の家を探していますか?それともリフォーム済みのマンションがお好みですか?それとも、投資目的で不動産を購入したいと考えていますか?どのような目的であれ、あなたが探している理想の家には、インナーバルコニーという特徴があるかもしれません。

インナーバルコニーは、マンションや一戸建てなどの2階以上に設けられる屋根付きの空間で、集合住宅はもちろん、一戸建てでも設備として設けるケースが増えています。しかし、その活用法については、多くの人々がまだ理解していないかもしれません。

この記事では、インナーバルコニーのメリットとデメリット、そして後悔しないためのポイントを具体的な活用例とともに詳しくご紹介します。これを読めば、あなたが探している理想の家を見つけるための新たな視点を得ることができるでしょう。

インナーバルコニーとは?

インナーバルコニーとは、建物の2階以上に、内側へ引っ込むような形で設けられる屋根付きの空間です。マンションの2階以上の部屋のほか、一戸建てでも設置されるケースがあります。なお、インナーバルコニーは屋外空間と思われがちですが、建築基準法上では室内に含まれる内部空間とみなされます。

ベランダ、バルコニーとインナーバルコニーの違い

インナーバルコニーについては、ベランダやバルコニーなどと混同して違いがわからない方もいらっしゃると思います。それぞれのスペースの違いを以下表にまとめましたので、インナーバルコニーとの違いを比較してみてください。

| ベランダ | インナーバルコニーと同様に屋根付きのスペースですが、ベランダは建物の外に設けられています。 |

|---|---|

| バルコニー | 屋外に出る形で設けられており、インナーバルコニーやベランダと違って屋根のないスペースです。 |

| ルーフバルコニー | 2階以上の屋外で下階の屋根部分を利用して作られ、インナーバルコニーとは異なり室外に設けられているスペースです。 |

| テラス | 2階以上に設けられるインナーバルコニーとは異なり、1階のリビングなどの部屋前に設けられる屋外スペースです。 |

インナーバルコニーのメリット

インナーバルコニーがあることで得られるメリットは多岐にわたります。以下に主なものをご紹介します。

屋根があるので天候が気にならない:インナーバルコニーには屋根があるので、多少の雨であれば入り込みにくく、あまり天候が気になりません。例えば洗濯物を干して出かけていた際、いきなり雨が降ってきても慌てずに済むでしょう。ただし、横からの雨などは入り込むこともありますので注意してください。

開放的な空間をつくれる:屋根がありながら視界が開けているので、見晴らしがよく開放的な空間が作れます。より開放感を高めたいのであれば、壁を低めにするなど工夫するとよいでしょう。また、壁の色を白など明るくするのもおすすめです。

アウトドアリビングを楽しめる:椅子やテーブルを設置すれば、リビングの延長線としてアウトドアリビングが楽しめます。日中は太陽で明るく心地よい風を感じられますし、夜は静寂に包まれて落ち着いた時間を過ごせるでしょう。

さまざまな活用方法ができる:インナーバルコニーによって広いスペースが確保できるので、多目的に活用できます。具体的な活用法はのちほど取り上げますが、ご自身の趣味や家族構成などに応じて便利に使えるでしょう。

プライバシーをある程度確保できる:建物の内側に設けられているため、周囲から見えにくく、ある程度のプライバシーを確保することが可能です。人通りが多い通りに面していたり、隣の家との距離が近くても、普通のバルコニーと比べて気になりにくいでしょう。

インナーバルコニーのデメリット

インナーバルコニーはメリットがある一方、以下のようなデメリットも考えられることに注意しましょう。

固定資産税がかかる:インナーバルコニーは建物の内部空間とみなされるため、固定資産税が発生します。固定資産税は建物の延べ床面積によって異なるので、広いインナーバルコニーを設けたことで金額が高くなるかもしれません。どの程度の固定資産税が発生するのかは、事前に確認しておきましょう。

設置費用・メンテナンス費用が高くなる可能性がある:インナーバルコニーの設置には費用がかかるほか、設置後のメンテナンスにもお金がかかり、想定以上のコストとなる可能性も考えられます。メンテナンスは定期的に必要なため、どの程度の費用になるかあらかじめ想定しておきましょう。破損などのトラブルが起きれば、当然ながら修理も必要です。

隣接する部屋が暗くなる:インナーバルコニーには屋根があり、建物の内側に引っ込むような形で設けられます。そのため、隣接する部屋には太陽光が入りにくく、暗くなるケースも。時間帯や向きによっても日当たりは変わるので、どのタイミングでどの程度の明るさが保てるか事前に想定しておいてください。

間取りが制限される:インナーバルコニーを設置することで間取りが限定されることも。インナーバルコニーは室内スペースの一部とみなされ、延べ床面積に算入されます。この延べ床面積は容積率にも影響するため、敷地条件に限りがある際には間取りが制限されてしまい、居住スペースが狭くなるかもしれません。

後悔しないためのポイント

近隣の状況を確認: プライバシーを確保するために、近隣の住宅との距離や窓の位置を確認しましょう。

活用方法を事前に決める: どのように活用するかを事前に決めておくことで、無駄なスペースにならないようにしましょう。

具体的な活用方法

洗濯物を干す: 屋根があるため、突然の雨でも安心。

ガーデニング: 広いスペースを活かして、植物や野菜を育てることができます。

アウトドアリビング: テーブルや椅子を置いて、リビングの延長として活用。

まとめ

インナーバルコニーは、プライバシーを確保しながらも多目的に活用できる魅力的な空間です。設置費用やメンテナンス費用を考慮しつつ、どのように活用するかを事前に計画することで、日々の生活がより便利で楽しいものになるでしょう。

【役立ち情報】相続から不動産売却までにかかる税金

資産家ではなくても、亡くなった方(被相続人という)から不動産を受け継ぐ場合はよくあります。相続した遺産総額が大きな場合、相続税を納税する必要があります。さらに不動産の名義変更や売却にも課税されます。不動産はすぐにお金に換えにくいことがしばしばありますので、急にたくさんの現金が必要になって困ることにもなります。

そんなことにならないためにも、この記事では、6種類の税金と節税につながる七つの特例を紹介します。

1.相続から不動産売却までにかかる税金は6種類

不動産を相続し、売却した場合にかかる税金の種類と額はさまざまです。遺産相続から不動産売却までにかかる次の6種類の税金を紹介します。

- 相続した財産の額に応じてかかる「相続税」

- 相続した不動産の名義変更時にかかる「登録免許税」

- 相続した不動産売買契約書などにかかる「印紙税」

- 相続した不動産を売却した後にかかる「譲渡所得税」

- 相続した不動産を売却した後にかかる「住民税」

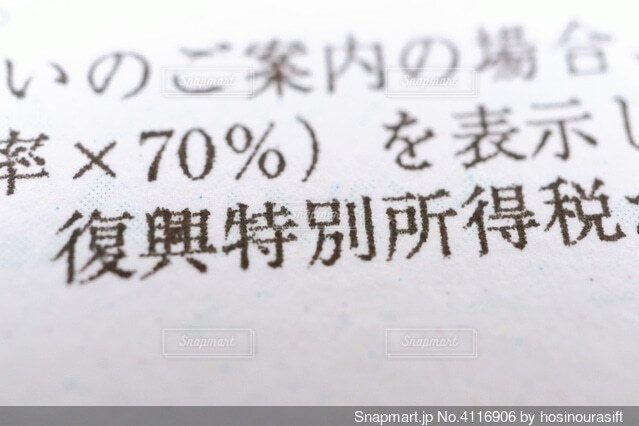

- 令和19(2037)年まで所得税に加算される「復興特別所得税」

以下、詳しく説明します。

①「相続税」は相続した財産の額にかかる税金

相続税は、預貯金や不動産など相続した財産の総額に応じて課税される税金です。遺産の課税価格が、相続税の基礎控除を超える場合にのみ発生します。

基礎控除とは、国税庁が定めた税金がかからない金額の範囲のことです。基礎控除額は、次のように計算します。

3,000万円+600万円×法定相続人の数

相続税申告の期限は、相続の開始を知った日の翌日から10か月以内です。

被相続人が生前住んでいた場所の税務署に申告し、相続税を金融機関で納付します。延納や物納を選ぶ場合も、相続税の申告期限までに手続きします。

②「登録免許税」は相続した不動産の名義変更時にかかる税金

登録免許税は、相続した不動産の所有権を相続人へ変更する際にかかる税金です。相続した土地や建物などの名義変更を行う手続きを「相続登記」といいます。

登録免許税の税率は登記の種類ごとに異なり、原則的に次のように定められています。土地と建物を相続する場合には、両方に不動産価額の0.4%の税率がかかります。

登録免許税の計算

税額=課税標準×税率

| 登記の種類 | 税率 |

| 土地の所有権移転登記(売買による移転) | 2.00% |

| 土地の所有権移転登記(相続による移転) | 0.40% |

| 住宅の所有権移転登記(中古住宅を売買により取得した場合) | 2.00% |

| 住宅の所有権移転登記(相続による移転) | 0.40% |

③「印紙税」は売買契約書などにかかる税金

印紙税とは、契約書・領収書などにかかる税金です。不動産を売却した場合においては、不動産の売買契約書に対してかかります。

印紙税額は契約金額に応じて200円から最高で60万円と幅広く設定されています。印紙税は、必要な税額分の印紙を売買契約書 に貼り、消印することで納税します。

印紙税の税額(一部抜粋)

| 契約金額 | 印紙税額 | 軽減税額※ |

| 10万円超50万円以下 | 400円 | 200円 |

| 50万円超100万円以下 | 1,000円 | 500円 |

| 100万円超500万円以下 | 2,000円 | 1,000円 |

| 500万円超1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超1億円以下 | 6万円 | 3万円 |

| 1億円超5億円以下 | 10万円 | 6万円 |

④「譲渡所得税」は相続した不動産を売却した後にかかる税金

譲渡所得税は、不動産を売却して得た利益(譲渡所得)に対して課税される所得税です。以下の計算式で求められます。

譲渡所得=譲渡収入金額-(取得費+譲渡費用)

譲渡所得税の税率は不動産の所有期間によって変わります。所有期間が5年以下なら「短期譲渡所得」となり、税率が30%です。5年以上なら「長期譲渡所得」となり、税率は15%と低くなります。

仮に売却代金が1億円で取得費が5,000万円、譲渡費用が100万円だとすると

【1億円−5,000万円−100万円=4,900万円】

となり、4,900万円に対して所得税がかかるというわけです。

不動産の譲渡所得にかかる所得税と住民税(地方税)は、事業所得や給与所得と分離して計算することから、「分離課税」と呼ばれています。不動産を譲渡して利益が出た場合、その利益を譲渡所得として住民税と所得税が課せられます。

⑤「住民税」は相続した不動産を売却した後にかかる税金

住民税の税率は譲渡所得税と同様に不動産の所有期間によって変わります。所有期間が5年以下なら「短期譲渡所得」となり、税率は9%です。5年以上なら「長期譲渡所得」となり、税率は5%と低くなります。

⑥「復興特別所得税」は令和19年(2037年)まで所得税に加算される税金

復興特別所得税とは、東日本大震災からの復興に必要な財源の確保をするための税金です。令和19年(2037年)まで所得税の税率に2.1%が加算されます。

相続不動産売却時の税金を節税できる6つの特例

不動産売却にまつわる税金のうち、節税に役立つ6つの特例を紹介します。

①相続財産を譲渡した場合の取得費の特例

②居住用の不動産を売却した場合の3,000万円控除

③10年超所有の家に対する軽減税率の特例

④保有期間が5年以上の場合の1,000万円控除

⑤居住用の不動産を買い換えた場合の特例

⑥相続した空き家を売却した場合の3,000万円控除

①相続財産を譲渡した場合の取得費の特例

相続財産を譲渡した場合の取得費の特例とは、相続により取得した土地や建物を一定期間内に売却した際に、その売却した財産にかかった相続税を、譲渡所得の金額を計算する際の取得費に含めることができる制度です。譲渡所得から差し引ける金額が増えるので、所得税の節税につながります。

取得費加算の特例の適用を受けるためには、次の要件のすべてを満たしていなければなりません。

- 相続または遺贈により財産を取得した人であること

- その財産を取得した人に相続税が課税されていること

- その財産を相続開始日の翌日から相続税申告期限の翌日以後3年を経過する日までに売却していること

取得費に加算する相続税額の計算方法は、次のようになります。

具体的な数字を挙げながら計算してみましょう。

納めた相続税は500万円。売却する不動産の相続税評価額が1,000万円。相続税の課税対象となった金額が5,000万円だったとします。

- 相続税(その者の相続税額) 500万円

- 不動産の相続税評価額(財産の相続評価額) 1,000万円

- 相続税の課税価格(その者の取得財産の価格) 5,000万円

これを上記の計算式に当てはめると、次のようになります。なお、わかりやすくするため、債務控除(被相続人の債務を遺産総額から差し引くこと)は省きます。

【500万円×1,000万円÷5,000万円=100万円】

この100万円を取得費に加算できます。

②居住用の家を売却した場合の3,000万円控除

3,000万円特別控除は、不動産を売却した時に生じる利益にかかる税金(譲渡所得税)を軽減させる特例制度です。不動産を売却した際に出た利益(譲渡所得)に対し、3,000万円までは課税対象から除外できます。ただし売却する家が居住用のマイホームであることが前提となります。

最大3,000万円まで控除することができるので、利益が3,000万円以下の売却では譲渡所得税が発生しません。

③10年超所有の家に対する軽減税率の特例

家を10年以上所有していた場合、税金が安くなる制度です。「3,000万円特別控除」の特例と併用ができるため、譲渡所得税の支払いを求められている人は覚えておいてください。

申請すると6,000万円を区切りに、以下のような税率になります。

所得税10%

住民税4%

合計14%

課税譲渡所得が6,000万円を超えている場合は、6,000万円以下と以上で税率が変わります。

| 6,000万円以下の部分 | 6,000万円超の部分 | |

| 所得税 | 10% | 15% |

| 住民税 | 4% | 5% |

| 合計 | 14% | 20% |

※令和19年まで所得税の税率に2.1%が加算されます

④保有期間が5年以上の場合の1,000万円控除

正式な名称は「平成21年及び平成22年に取得した土地等を譲渡した時の1,000万円の特別控除」です。平成21(2009)年に取得した土地ならば平成27(2015)年以降、平成22(2010)年に取得した土地ならば平成28(2016)年以降に売却した場合、1,000万円の特別控除を受けられる制度です。

2008年に起こったリーマンショックによる景気後退を防ぎ、不動産流通を活発化する目的で施行されました。

特例の要件

- 2009年1月1日から2010年12月31日までの間に土地等を取得していること

- 2009年に取得した土地等は2015年以降に譲渡すること、また2010年に取得した土地等は2016年以降に譲渡すること

- 親子や夫婦など特別な間柄にある者から取得した土地ではないこと。特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます

- 相続、遺贈、贈与、交換、代物弁済、所有権移転外リース取引により取得した土地等ではないこと

- 譲渡した土地等について、収用の場合の特別控除や事業用資産を買い換えた場合の課税の繰り延べなど、ほかの譲渡所得の特例を受けないこと

⑤居住用の不動産を買い換えた場合の特例

特定の居住用財産(旧物件)を2021年12月31日までに売却し、代わりの居住用財産(新物件)に買い換えた場合、一定の要件のもと、譲渡益に対する課税を将来に繰り延べることができます。これを「特定居住用財産の買い換え特例」といいます。

適用対象の譲渡資産

- 2021年12月31日までの居住用財産の譲渡であること

- 売却代金が1億円以下であること

旧物件の売却時点の要件

- 譲渡した年の1月1日時点の所有期間が10年を超えること

- 譲渡した時点で10年以上居住していたこと

売却先の要件

- 売り手と買い手が親子や夫婦など特別な関係ではないこと

買い換える物件の要件

- 新物件の床面積が50㎡以上のものであり、土地の面積が500㎡以下のもの

- 旧物件を売った年の前年から翌年までの3年の間に新物件を買うこと

- 新物件に、譲渡した年の翌年の12月31日までに住むこと

- 新物件は25年以内に建築されたものか一定の耐震基準を満たしていること

⑥相続した空き家を売却した場合の3,000万円控除

相続または遺贈により、被相続人が住んでいた家を取得した場合、一定の要件を満たせば譲渡所得の金額から3,000万円を控除できます。これを「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいます。

特例を受けるための適用要件

- 被相続人が住んでいた家または家と土地を相続し、2016年4月1日から2023年12月31日までの間に売却した

- 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること

- 売却代金が1億円以下であること

- 売った相手が親子や夫婦など近親者でないこと

家屋の条件

- 1981年5月31日以前に建築されたこと

- 一定の耐震基準を満たしていること

- 相続から譲渡までの間に、事業や貸付や居住いずれの用途でも用いられていないこと

家屋を取り壊して土地を売る場合の条件

- 相続から譲渡までの間に、事業や貸付や居住いずれの用途でも用いられていないこと

Q:相続した不動産を売却すると確定申告が必要?

A:基本は不要。利益がでれば必要

不動産を取得した際、基本的に確定申告は必要ありません。ただし相続した不動産を売却して利益を得た場合、その売却利益は「所得」とみなされるので所得税の確定申告が必要となります。

譲渡所得の計算方法を解説

譲渡所得の計算方法を説明します。

計算式

譲渡所得=譲渡収入金額-(取得費+譲渡費用)

譲渡収入金額は、売却して得たお金(不動産が売れた金額)です。

取得費は、不動産を取得するためにかかったお金で、買った時の購入代金や購入手数料です。建物は減価償却費相当額を差し引いた額で計算します。登録免許税も、取得費に含みます。

譲渡費用は、不動産を売るためにかかったお金です。不動産会社に支払った仲介手数料や印紙税が含まれます。

【注意】所得税の確定申告が必要なケース

所得税の確定申告が必要となる四つのケースを紹介します。

①相続した不動産を売却した場合

相続した不動産を売却した場合、売却して発生した利益は「所得」とみなされるので所得税の確定申告が必要です。

②賃貸収入がある不動産を相続した場合

賃貸収入が発生する場合、相続人の「所得」となるため確定申告が必要となります。

③不動産を現金化して分割相続した場合

相続時に遺産分割の方法として不動産を売却して相続人が現金で分割した場合、そこで発生した売却利益は「所得」とみなされるので確定申告が必要となります。

④相続した不動産を寄付した場合

国や地方自治体、特定の団体へ財産を寄付した場合、一定の要件を満たしていれば寄付金控除として所得税の控除を受けられる可能性があります。必須ではありませんが、所得税の節税のために確定申告をおすすめします。

確定申告を行う期間は売却した翌年2月16日~3月15日

確定申告が必要な人は、不動産を売却したり、賃貸収入がある不動産を相続したりした年の翌年2月16日から3月15日までに、確定申告を行ってください。

確定申告の書類は、在住している地域の税務署の相談窓口に行き、職員に相談しながら作成することができます。国税庁のホームページで所得税の確定申告書を作成することができます。

まとめ

相続の不動産売却時に税金を減らせる特例を知っておこう!

不動産の名義変更や売却を行うと、上でご紹介したようにさまざまな税金がかかります。これが相続で取得した不動産であれば、相続税もかかるわけです。相続税対策だけを考えていると、相続で取得した不動産を売却した際などは、追加で税金が課せられるような気分になって、気が重くなります。あらかじめ、どのような税金がかかるのかを知っておいて、そのための現金も用意するようにしておきましょう。

また、不動産売買で得た利益は所得税となるので、確定申告が必要になります。節税につながる特例を利用して、余計な支払いをなくすようにしましょう。ただし、保有期間が5年以上の場合の1,000万円控除は、相続で取得した不動産では使えないなど、どの特例が使えるのかをしっかり調べて、売却を進めたいものです。さらにこれらの特例は景気動向などによって延長されたり、変更することがよくあります。資産税を得意としている税理士に最新情報を尋ねてみてください。(2024年5月23日)

【お知らせ】2024年 新年のご挨拶

謹んで新年のご挨拶を申し上げます

旧年中は格別のご厚情を賜り誠にありがとうございました

これまでにたくさんのお客様と出会い

多くの方々から弊社へ不動産取引のご用命をいただだいたこと、心より感謝しております

2024年は、より満足度の高い商品・サービスを提供できるよう努めて参ります

今後とも、より一層のご支援、お引き立てを賜りますようよろしくお願い申し上げます

皆様とご家族の皆様のご健康とご多幸を心よりお祈りし

新年のご挨拶とさせていただきます

社名:株式会社小椋不動産

住所:愛知県春日井市ことぶき町

電話番号:0568-64-6197

【お知らせ】お知り合い紹介キャンペーン

弊社は、「お知り合い紹介キャンペーン」を実施しております。

「ご紹介料」をプレゼントいいたします。

不動産のご売却、ご購入を検討されているお知り合いを弊社にご紹介いただき、売買契約の締結に至った場合に、「ご紹介料」(情報紹介料)をプレゼントいいたします。

不動産のご売却、ご購入を検討されているお知り合いをご紹介ください!

思い出してみてみてください!実家、親戚、友達、同僚など周りで、不動産(土地・戸建て・マンション等)を購入・売却を検討されている方が必ずいるはずです。

- 友達、知人家族、親戚

- 職場の同僚

- 同級生

- ママ友

- 仕事仲間 など

これらのお知り合いの中に、不動産売却を考えている方は、こんな疑問を抱えていらっしゃいませんか?

- 自宅の査定価格を知りたい

- 売却時の費⽤について知りたい

- 実家の相続・売却について相談したい

また、不動産購入を考えている方は、こんな疑問を抱えていらっしゃいませんか?

- まず何から始めたら良いの?

- いくらまで住宅ローンを組めるの?頭金は必ずいるの?

- 住宅購入に適した時期(年齢)ってあるの?

春日井市に密着した小椋不動産が不動産売却・購入のご相談を承り、解決いたします。そして、多くのお客様が安心できる不動産売買をサポートしています。

ご紹介の程、よろしくお願いいたします。

ご紹介料について

- ご紹介料について】

- ご売却、ご購入、いずれの場合もご紹介料をお渡しいたします。

- ご紹介料 = 成約価格(消費税抜き)×0.3%(ご成約価格1,000万円の場合、3万円)

- 但し、ご紹介料は最大5万円までとさせていただきます。

- ご紹介料 のお渡しは、不動産売買契約が成立し決済・引渡し完了後になります。

- ご紹介料 のお渡しは、本人名義口座へ振込みのみとさせていただきます。

- ご紹介料 のお渡しは、紹介者様もしくはお知り合いの方いずれかとなります。

- ご紹介料は、お知り合いをご紹介していただいただけでは発生しません。

ご紹介フォーム(ここをクリックしてください)

ご紹介フォーム以外のご紹介方法

情報ご提供時に、「『お知り合い紹介キャンペーン』を見ました」とお伝えいただけるとスムーズに受付がすすみます。

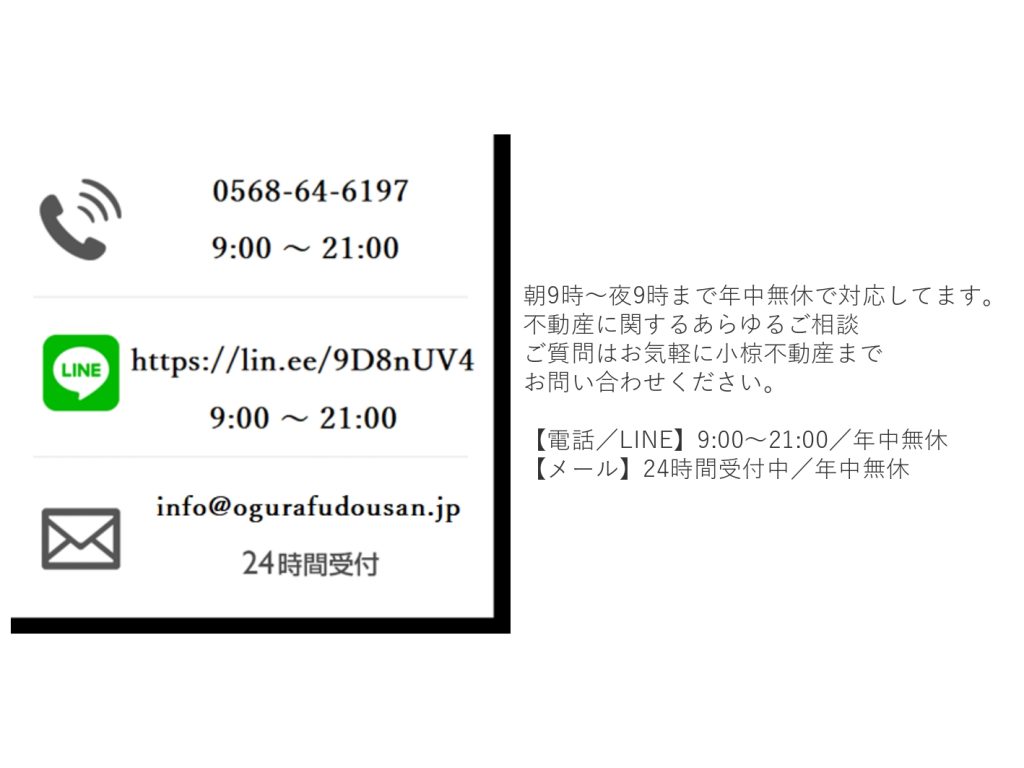

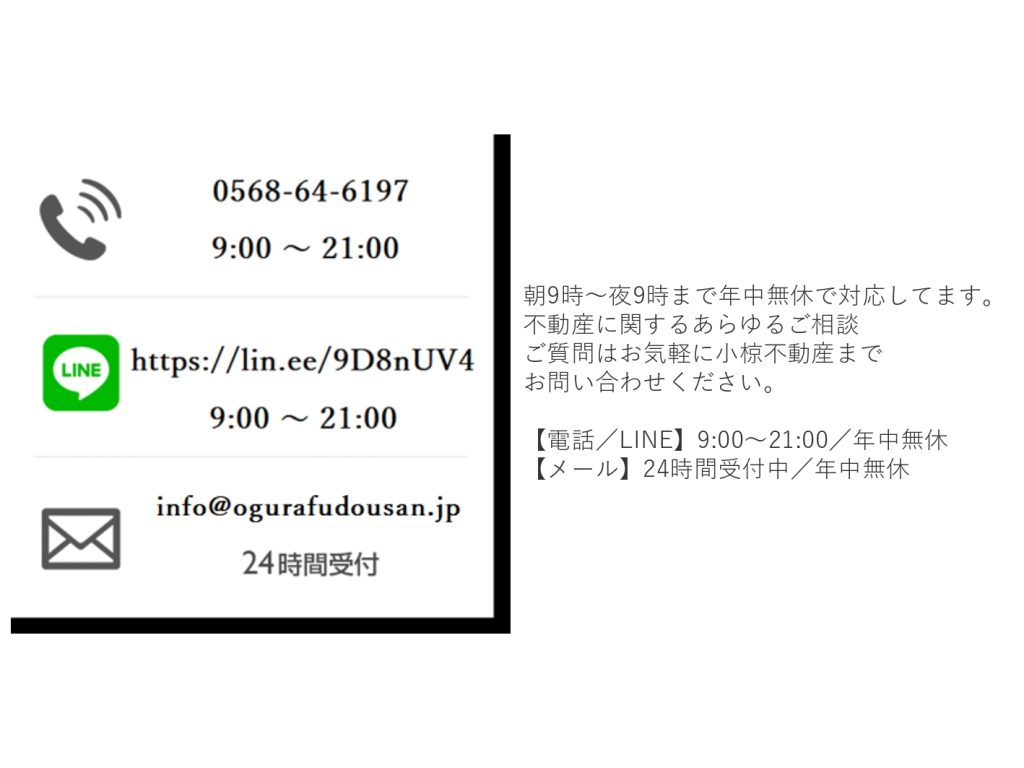

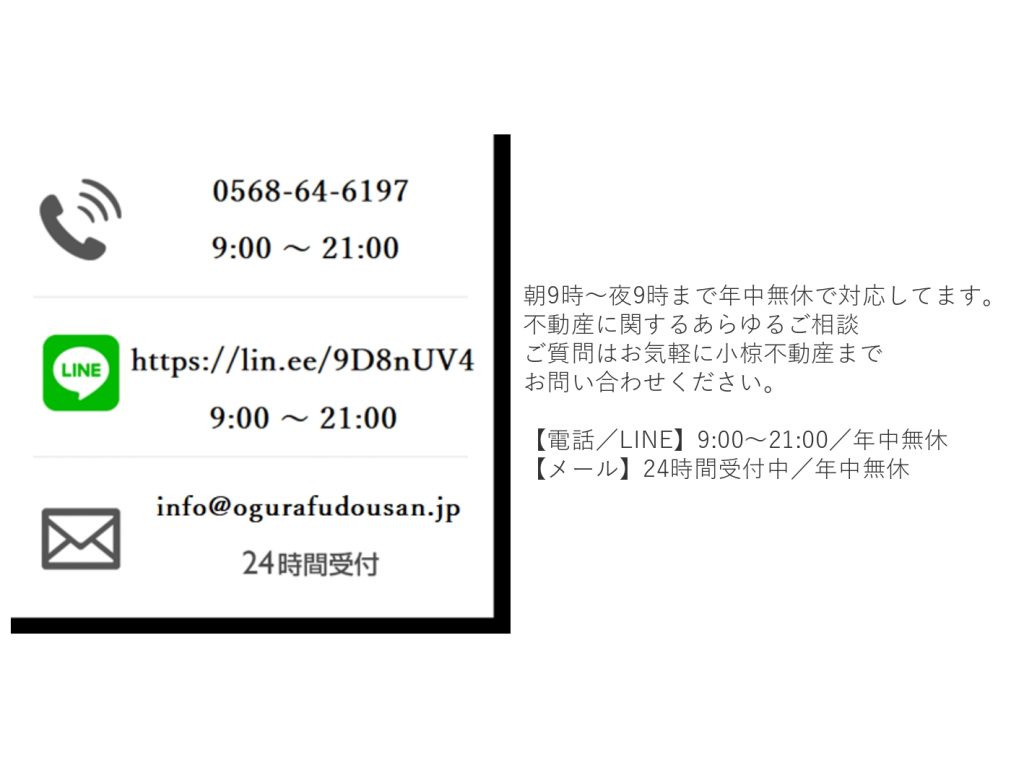

朝9時〜夜9時まで年中無休で対応してます。

【電話/LINE】9:00〜21:00/年中無休

電話: 0568-64-6197

LINE: https://lin.ee/9D8nUV4

【メール】24時間受付中/年中無休

メール:info@ogurafudousan.jp

【お知らせ】住まい探しは小椋不動産へ

🌟信頼の全国ネットワーク、アットホーム加盟店

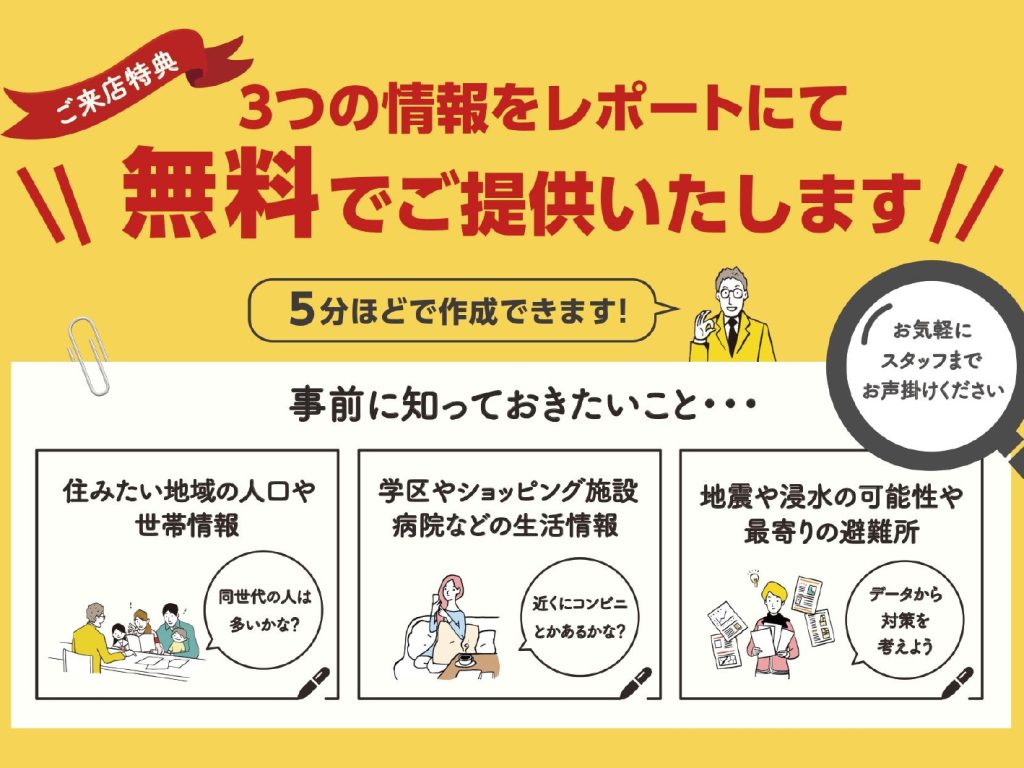

🌟ご来店特典、気になるエリアの3つの情報をレポートにて無料でご提供いたします

🌟当店は完全予約制です。 相談ご希望の方は必ずご予約をお取りください。

🍀ご希望の住まい探しをお手伝いします🍀

《気になる物件を見つけたら》

小椋不動産へ電話するだけでご最短同日内覧できます!

今すぐ下記電話番号まで、お手元の携帯でお電話ください!

【電話】0568-64-6197

「住まい探しを始めたい」「ローンの相談にのってほしい」「実際に見学したい」等

なんでもお気軽にお問い合わせください!

🍀

。・::・゜,。・::・゜☆。・::・゜,。

🍀住まいのセレクトショップ♪🍀

🌟 小椋不動産 🌟

。・::・゜,。・::・゜☆。・::・゜,。

売るのも買うのもお任せください!

《ご相談・ご案内は無料です》

売却・相続・空き家

購入・住み替え・物件探し・物件見学

解体・リフォーム

資金計画・住宅ローン・損害保険全

※お気軽にお問い合わせください

。・::・゜,。・::・゜☆。・:*:・゜,。

〒486-0831 愛知県春日井市ことぶき町8-4

電話 0568-64-6197

FAX 0568-56-2292

E-mail info@ourafudousan.jp

9:00~18:00 水曜 定休日

愛知県知事免許(1)第24152号

【お知らせ】売りたい、買いたい、ご相談ください!

春日井市で不動産をうるのも買うのも

お手持ちの携帯で今すぐ小椋不動産にお電話ください

0568-64-6197

《お持ちの物件の価値を知りたい方》

小椋不動産へ電話するだけでご最短そのお電話で査定結果がわかります!

《気になる物件を見つけた方》

小椋不動産へ電話するだけでご最短同日内覧できます!

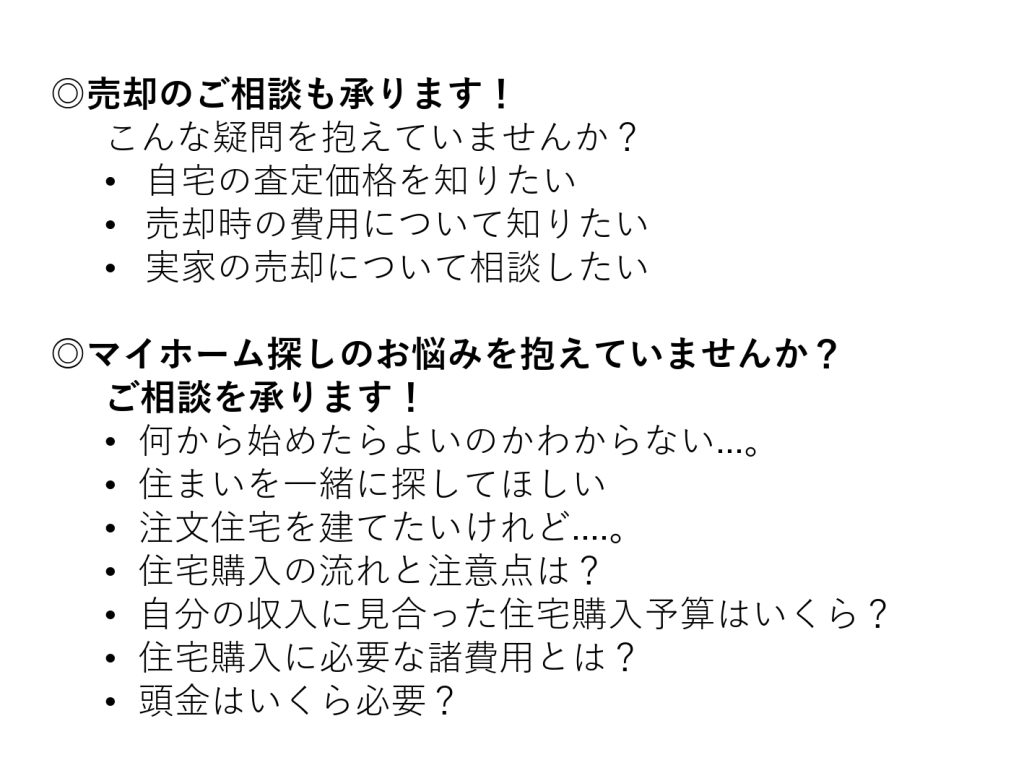

◎売却のご相談承ります!

こんな疑問を抱えていませんか?

自宅の査定価格を知りたい

売却時の費用について知りたい

実家の売却について相談したい

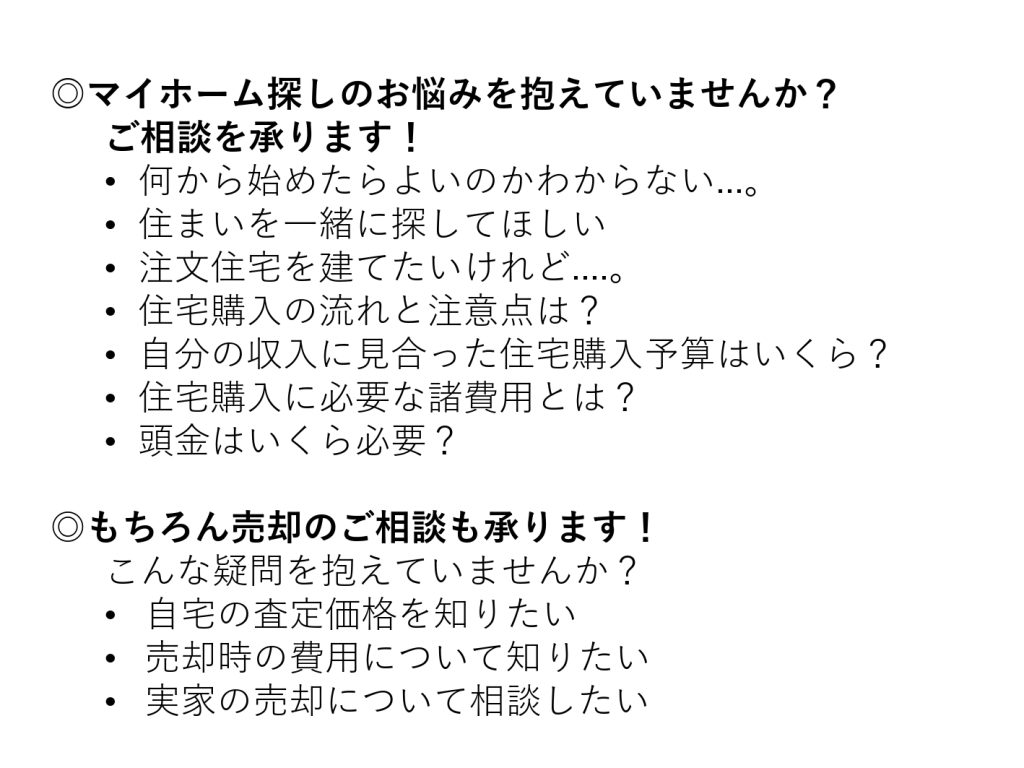

◎マイホーム探しのお悩みを抱えていませんか?

ご相談を承ります!

何から始めたらよいのかわからない…。

住まいを一緒に探してほしい

注文住宅を建てたいけれど…。

住宅購入の流れと注意点は?

自分の収入に見合った住宅購入予算はいくら?

住宅購入に必要な諸費用とは?

頭金はいくら必要?

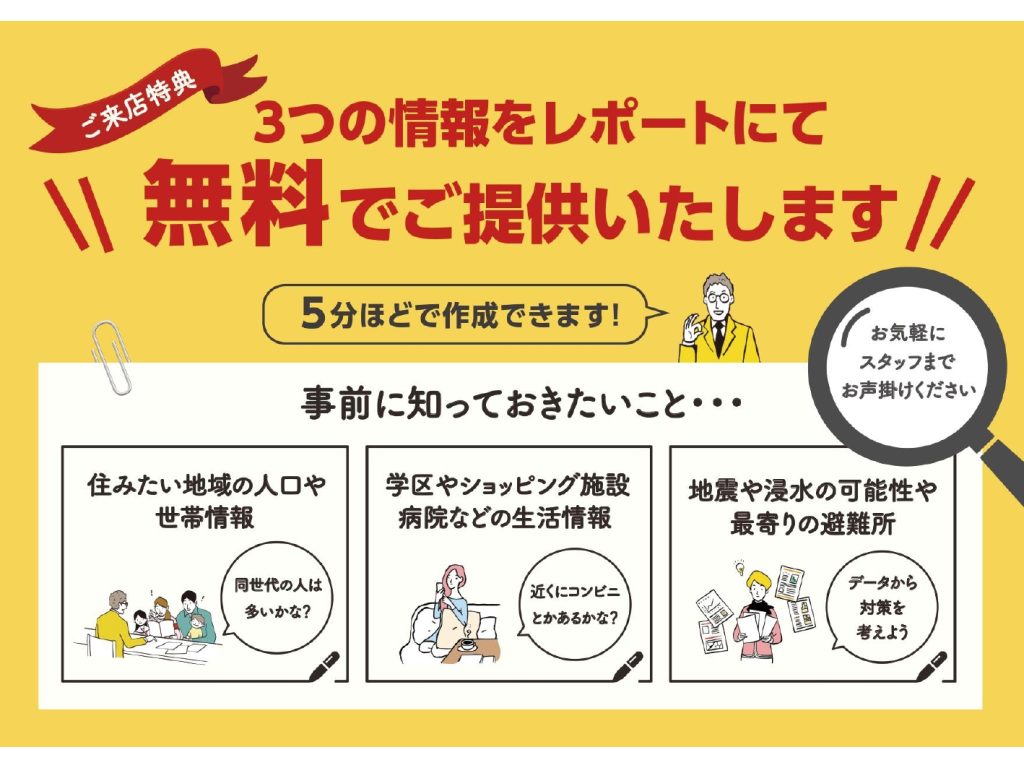

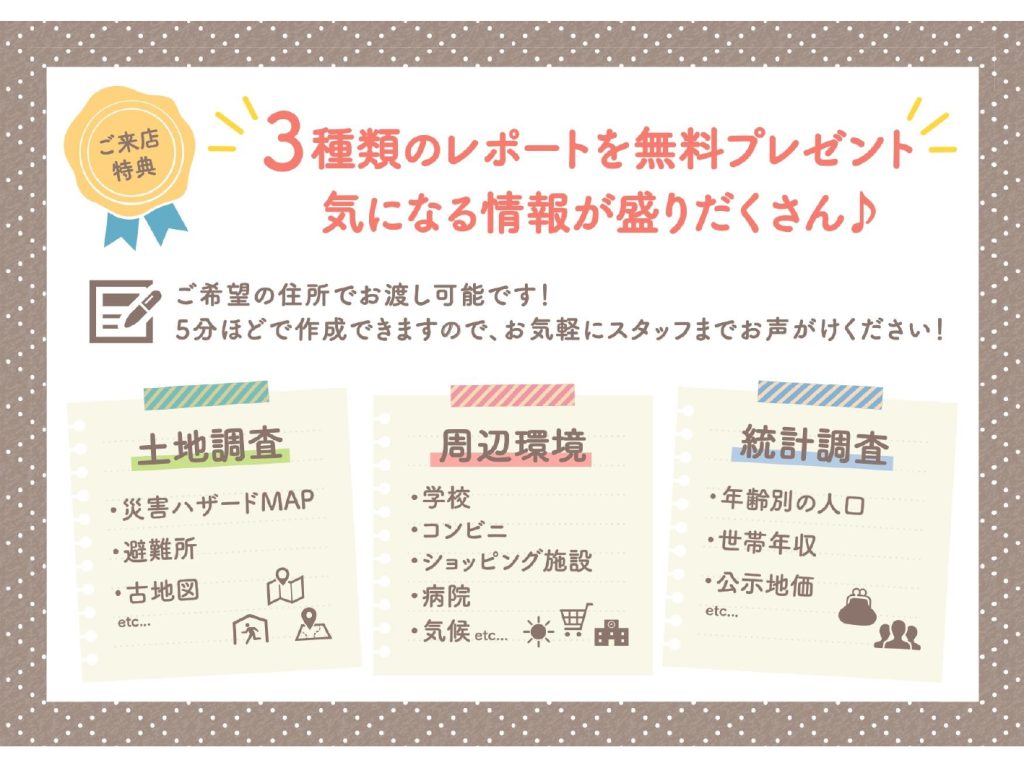

🌟不動産相談会実施中!

完全予約制につき、お問い合わせください

毎週、土曜・日曜

10:00-11:00、14:00-15:00、15:30-15:30

各時間枠限定1組様(1日3組まで)

場所:小椋不動産

相談会にお越しいただいたお客様には、土地調査・周辺環境・統計調査の

レポートを無料でプレゼント!気になる情報が盛りだくさん

今すぐ、下記へ携帯からご予約ください!

電話(0568-64-6197)

🍀

。・::・゜,。・::・゜☆。・::・゜,。

🍀住まいのセレクトショップ♪🍀

🌟 小椋不動産 🌟

。・::・゜,。・::・゜☆。・::・゜,。

売るのも買うのもお任せください!

《ご相談・ご案内は無料です》

売却・相続・空き家

購入・住み替え・物件探し・物件見学

解体・リフォーム

資金計画・住宅ローン

※お気軽にお問い合わせください

。・::・゜,。・::・゜☆。・:*:・゜,。

〒486-0831 愛知県春日井市ことぶき町8-4

電話 0568-64-6197

FAX 0568-56-2292

E-mail info@ourafudousan.jp

9:00~18:00 水曜 定休日

愛知県知事免許(1)第24152号

🍀

【お知らせ】不動産なんでも相談承ります

春日井市で不動産を売るのも買うのも

小椋不動産へお問い合わせください!

今すぐお手元の携帯から下記へお電話をかけてください!

0568-64-6197

《お持ちの物件の価値を知りたい方》

小椋不動産へ電話するだけでご最短そのお電話で査定結果がわかります!

《気になる物件を見つけたら》

小椋不動産へ電話するだけでご最短同日内覧できます!

小椋不動産がご提供できるサービス

◎マイホーム探しのお悩みを抱えていませんか?

ご相談を承ります!

何から始めたらよいのかわからない…。

住まいを一緒に探してほしい

注文住宅を建てたいけれど…。

住宅購入の流れと注意点は?

自分の収入に見合った住宅購入予算はいくら?

住宅購入に必要な諸費用とは?

頭金はいくら必要?

◎もちろん売却のご相談も承ります!

こんな疑問を抱えていませんか?

自宅の査定価格を知りたい

売却時の費用について知りたい

実家の売却について相談したい

不動産相談会実施中!

完全予約制につき、お問い合わせください

毎週、土曜・日曜

10:00-11:00、14:00-15:00、15:30-15:30

各時間枠限定1組様(1日3組まで)

場所:小椋不動産

相談会にお越しいただいたお客様には、土地調査・周辺環境・統計調査の

レポートを無料でプレゼント!気になる情報が盛りだくさん

今すぐ、下記へ携帯からご予約ください!

電話(0568-64-6197)

🍀

。・::・゜,。・::・゜☆。・::・゜,。

🍀住まいのセレクトショップ♪🍀

🌟 小椋不動産 🌟

。・::・゜,。・::・゜☆。・::・゜,。

売るのも買うのもお任せください!

《ご相談・ご案内は無料です》

売却・相続・空き家

購入・住み替え・物件探し・物件見学

解体・リフォーム

資金計画・住宅ローン

※お気軽にお問い合わせください

。・::・゜,。・::・゜☆。・:*:・゜,。

〒486-0831 愛知県春日井市ことぶき町8-4

電話 0568-64-6197

FAX 0568-56-2292

E-mail info@ourafudousan.jp

9:00~18:00 水曜 定休日

愛知県知事免許(1)第24152号

【お役立ち情報】アパート、マンション、団地の違い

こんにちは!小椋不動産ですです。

集合住宅の呼び方には「団地」や「マンション」「アパート」などの種類がありますが、それぞれの違いについてはご存知ですか?

なんとなくイメージで理解されている方も多いのではないでしょうか。

今回は団地、マンション、アパートの違いと特徴、それぞれの住まいのメリット・デメリットなどについてご紹介します。

団地・マンション・アパートの違いは「構造」と「規模」

実は団地、マンション、アパートといった集合住宅の呼び方について、法律に基づく明確な定義はありません。

地域によって変わったり、オーナーや管理会社によって、変わる場合があります。

先ずは、特徴と違いを一覧表にまとめます。

【アパート、マンション、団地の違いと特徴】

| アパート | マンション | 団地 | |

|---|---|---|---|

| 構造 | 木造 | RC・SRC | RC・SRC |

| 階数 | 通常2階以下 | 通常4階以上 | 2階以上 |

| 建物規模 | 小規模 | 中~大規模 | 大規模 敷地内に複数の建物がある |

| 共用施設 | 一般的に少ない | 一般的に充実している | 共用施設あり |

| 駐車場 | 一般的に限られる | 一般的に完備されている | 一般的に完備 |

| 管理体制 | オーナー 管理会社 | 管理組合 管理会社へ委託 | 管理組合 管理会社へ委託 |

【住むにあたってのメリットとデメリット】

アパートのメリット:

- 家賃が比較的安価で入居が容易

- 小規模なため、プライバシーが保たれる

- 物件数が多く選択肢が広い

アパートのデメリット:

- 共用施設が限られる

- 壁が薄く、隣人の音が気になることがある

- オーナーの判断で家賃や契約条件が変わる可能性がある

マンションのメリット:

- 共用施設が充実しており、快適な生活ができる

- プロの管理会社による適切な管理が行われる

- 高層階のため、眺望や日当たりが良いことが多い

マンションのデメリット:

- 入居に一定の資金が必要

- 隣人との距離が近いことがある

- 管理費がかかる

団地のメリット:

- 多くの住戸が一括して提供され、入居が容易

- 共用施設が充実しており、住みやすい環境

- コミュニティが形成されやすい

団地のデメリット:

- 一定の規則に縛られることがある

- プライバシーがやや制約されることがある

- 物件間のデザインの差が少ない

【まとめ】

アパートは手軽な入居と比較的安価な家賃が魅力ですが、共用施設が限られる点と家賃の変動がある点に注意が必要です。マンションは充実した共用施設と管理体制がありますが、入居に一定の資金と管理費が必要です。団地はコミュニティ形成がしやすく、共用施設も充実していますが、一定の規則に縛られることがあります。各住居形態に応じて、個々のニーズと予算に合わせて選択することが重要です。